Steuerfreier KUG-Zuschuss im SAP HCM

>>> UPDATE am 10.09.2020 <<<

Mit dem Corona-Steuerhilfegesetz sollen Zuschüsse zum Kurzarbeitergeld in den Monaten März bis Dezember 2020 analog dem Sozialversicherungsrecht steuerfrei bleiben können.

Allgemein ist ein Zuschuss zum Kurzarbeitergeld (KUG-Zuschuss) steuerpflichtig. Beitragspflichtig ist der Zuschuss hingegen nur insoweit, wie er zusammen mit dem Kurzarbeitergeld das sogenannte Fiktiventgelt übersteigt. Das Fiktiventgelt ergibt sich aus 80% des Unterschiedsbetrages von Soll-Entgelt und Ist-Entgelt nach § 106 SGB III. Übersteigt der Zuschuss bei Hinzurechnung des Kurzarbeitergeldes das Fiktiventgelt hingegen nicht, so bleibt er beitragsfrei.

Analog dieser Regelung im Sozialversicherungsrecht soll der KUG-Zuschuss mit dem Gesetzes zur Umsetzung steuerlicher Hilfsmaßnahmen zur Bewältigung der Corona-Krise (Corona-Steuerhilfegesetz) nun auch steuerfrei gestellt werden. Die Steuerbefreiung ist dabei auf Zuschüsse für Abrechnungzeiträume begrenzt, die nach dem 29. Februar 2020 beginnen und vor dem 1. Januar 2021 enden. Also für die Monate März bis einschließlich Dezember 2020.

Auswirkung / Umsetzung im SAP HCM

Die entsprechende Funktionalität im SAP HCM wurde mit Hinweis 2930693 „KuG: Steuerfreier Zuschuss zum Kurzarbeitergeld (Corona-Steuerhilfegesetz)“ ausgeliefert, welcher Bestandteil des HRSP August 2020 ist, vorab eingebaut werden kann und auch bereits einige Korrekturen nach sich zog.

Die Umsetzung im SAP HCM erfolgt (im Wesentlichen) über

- zwei neue Lohnarten

- /64U „KuG-Zuschuss stfr.“

- /64V „KuG-Zuschuss stpfl.“

- den neuen Parameter „KUZS“ für die Funktion DKUG

- eine Erweiterung der Nettozusagen-Sonderroutine KUGZU.

Aktiviert wird die zeitlich befristete Steuerfreiheit über die neue Teilapplikation KUZS „KuG: Zuschuss steuerfrei/steuerpflichtig (KUZS)“. Zur Veranschaulichung folgen je ein Beispiel zum Brutto- und Nettozuschuss.

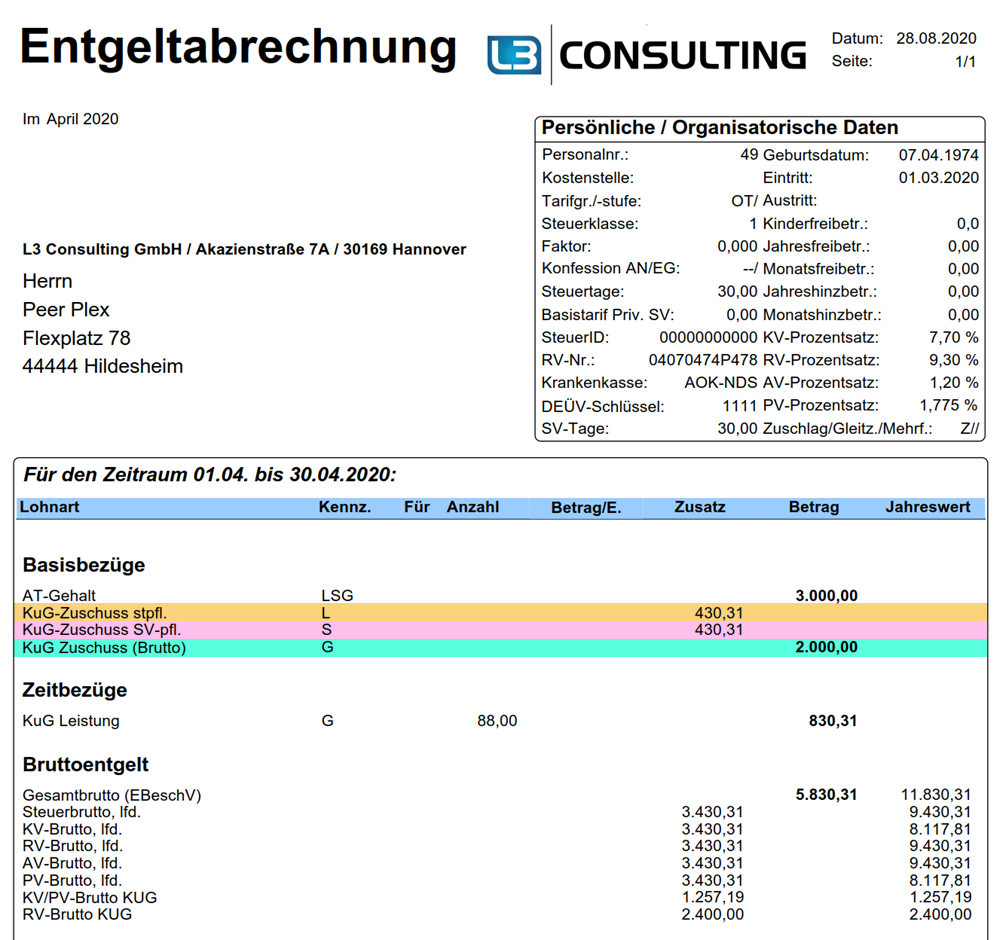

Bruttozuschuss zum Kurzarbeitergeld (KuG)

Beim Brutto-Zuschuss erfolgt die Zuschuss-Berechnung selbst wie bisher mittels Lohnart /624 „KuG Zuschuss (Brutto)“. Ist der Zuschuss berechnet, so erfolgt im Schema DKU1 die anschließende Aufteilung in den steuerfreien und steuerpflichtigen Teil in Funktion DKUG KUZS:

Die Funktion gibt ein ausführliches Protokoll inklusive Beispiel-Fall aus. Leider erfolgt jedoch keine Protokollierung der aktuell tatsächlich abgerechneten Größen:

Zur Veranschaulichung der Verarbeitung bzw. deren Ausgabe wurde der KuG-Zuschuss im folgenden Beispielfall mit 2000 Euro angesetzt:

Die Aufteilung findet sich analog auf dem Entgeltnachweis wieder, da neben dem Bruttozuschuss (Lohnart /624) die beiden Anteile (Lohnarten /64U und /64V) ebenfalls angedruckt werden:

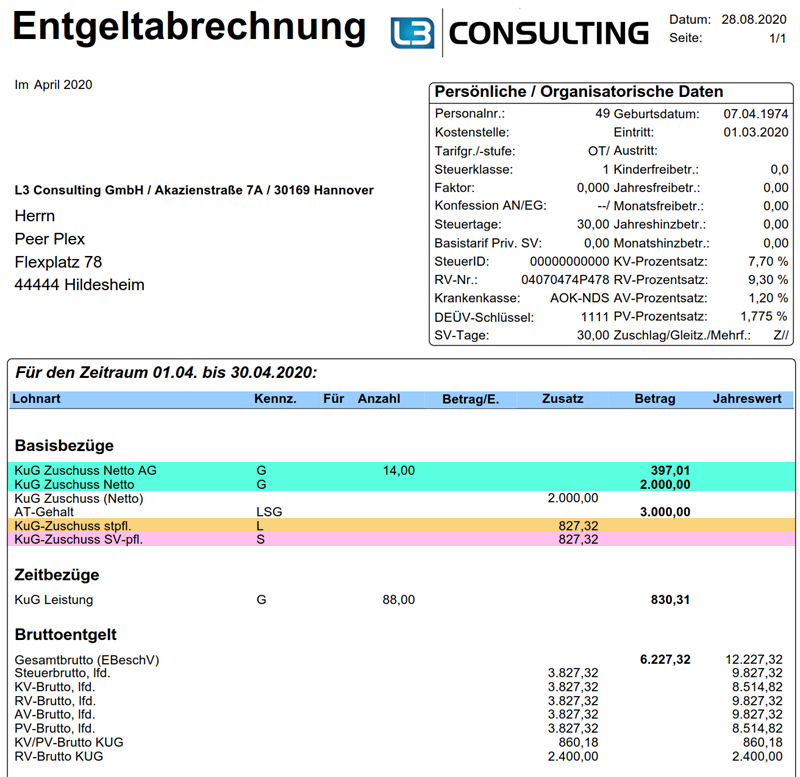

Nettozuschuss zum Kurzarbeitergeld (KuG)

Beim Netto-Zuschuss erfolgt die Zuschuss-Berechnung selbst wie bisher mittels Lohnart /64Q „KuG Zuschuss (Netto)“. Ist der Zuschuss berechnet, so erfolgt die Aufteilung in den steuerfreien und steuerpflichtigen Teil wie bereits die Berechnung der SV-Pflicht durch die Sonderroutine KUGZU innerhalb der Nettohochrechnung:

Der Aufruf des KuG-Zuschusses als Nettozusage findet sich im Protokoll im Nettoteil:

Eine separate Protokollierung erfolgt im Protokoll der Nettohochrechnung nicht. Da wir hier das „Brutto-Beispiel“ von oben wiederverwenden, lässt sich vor Iterationsschritt 1 der Nettozusage jedoch die Funktion der Sonderroutine KUGZU gut erkennen. Denn diese ermittelt vor der ersten Iteration die entsprechende Steuer-/SV-Pflicht des gezahlten KuG-Zuschusses:

Der Ausweis im Entgeltnachweis erfolgt durch die Zahlung als Nettozusage gegenüber dem Brutto-Zuschuss entsprechend ein wenig umfassender. Die Steuer- und SV-Pflicht des Arbeitgeberaufwands für den KuG-Zuschuss als Nettozusage wird ebenfalls in den neuen Lohnarten /64U und /64V ausgewiesen:

Notwendige Aktionen nach Einbau der Funktionalität

Da die Steuerfreiheit des KuG-Zuschusses bereits seit dem 01.03.2020 angewandt werden kann, ist eine entsprechende Rückrechnung anzustoßen.

Sofern Sie nicht pauschal alle Personalnummern zurückrechnen wollen, ist das Setzen der Rückrechnung mittels Report RPURRAD0 (Transaktion: PC00_M01_RPURRAD0) unter Angabe der KuG-Zuschusslohnarten (im Standard /624 sowie /64Q) zu empfehlen .

Noch Fragen?

Haben Sie noch Fragen rund um das Thema Kurzarbeit? Dann finden Sie hier noch weitere interessante Artikel.

Sprechen Sie uns auch gerne an! Einen direkten Link zum Kontaktformular finden Sie hier.

Oder möchten Sie sich noch tiefgründiger informieren?

Dann empfehlen wir Ihnen unser Online Seminar Kurzarbeit in der Entgeltabrechnungspraxis mit SAP HCM! Einen direkten Link zum Seminar finden Sie hier auf der Seite unseres Weiterbildungspartners, der Lohnakad GmbH.

Gibt es evtl. ein Thema, was Sie „brennend“ interessiert und worüber wir unbedingt schreiben sollten?

Dann schicken Sie uns Ihre Idee gerne per Mail über das folgende Kontaktformular! Vielen Dank im Voraus!