Sozialschutzpaket II: Nebentätigkeit bei Kurzarbeit im SAP HCM

>>> UPDATE am 24.08.2020 <<<

Mit dem Gesetz zur weiteren Abfederung der sozialen und wirtschaftlichen Folgen der Corona-Pandemie (Sozialschutzpaket II) ändert sich von Mai bis Dezember 2020 auch die Berücksichtigung einer während Kurzarbeit aufgenommenen Nebentätigkeit auf das Kurzarbeitergeld.

Information zum generellen Einfluss von Nebentätigkeiten auf das Kurzarbeitergeld finden sich in der aktuellen Version der “Hinweise zum Antragsverfahren” unter Punkt 12.6.

Konkret heißt es:

“Erzielt die Arbeitnehmerin/der Arbeitnehmer für Zeiten des Arbeitsausfalls ein Entgelt aus einer anderen während des Bezuges von Kug aufgenommenen Beschäftigung, selbständigen Tätigkeit oder Tätigkeit als mithelfender Familienangehöriger, ist das Ist-Entgelt um dieses Entgelt zu erhöhen. Das erzielte und aufgrund einer Nebeneinkommensbescheinigung nachgewiesene Entgelt ist in voller Höhe, d.h. ohne gesetzliche Abzüge, dem Ist-Entgelt hinzuzurechnen. Das gilt auch dann, wenn das Entgelt „brutto wie netto“ gezahlt wird.

Das Arbeitseinkommen aus einer schon vor Beginn der Kurzarbeit (vor Beginn des Anspruchszeitraumes) aufgenommenen (auch im Bereich der Selbständigkeit liegenden) Nebentätigkeit, ist auch dann nicht im Rahmen des § 106 Abs. 3 zu berücksichtigen, wenn sich dieses Arbeitseinkommen während der Kurzarbeit erhöht. Zur Beurteilung der Fortführung der Nebentätigkeit ist eine Mindestbeschäftigungszeit vor Beginn der Kurzarbeit nicht erforderlich. Maßgeblich für den Beginn der Kurzarbeit ist der erste Abrechnungsmonat des Betriebes bzw. der Betriebsabteilung.”

Bundesagentur für Arbeit: „Hinweise zum Antragsverfahren für Kurzarbeitergeld“, Punkt 12.6

Bereits teilweise “überholte” Anpassung im Sozialschutzpaket I

Bereits mit dem Sozialschutzpaket I wurde folgende Sonderregelung eingeführt (§421c SGB III): Vom 01.04. bis 31.10.2020 sollten Einkommen aus während der Kurzarbeit neu aufgenommenen Nebentätigkeiten in systemrelevanten Bereichen insoweit nicht auf das Kurzarbeitergeld angerechnet werden, wie sie zusammen mit Ist-Entgelt und Kurzarbeitergeld das Soll-Entgelt nicht überschreiten.

Laut dem vorangestellten Anhang zu den aktuellen “Hinweisen zum Kurzarbeitergeld” entfällt die Anrechenbarkeit des Hinzuverdienstes aus der Nebentätigkeit sogar vollständig, sofern es sich um eine systemrelevante, geringfügige Beschäftigung handelt. Konkret heißt es:

“Arbeitsentgelt aus einer geringfügigen Beschäftigung (§ 8 Abs. 1 Nr. 1 SGB IV) in einer systemrelevanten Branche oder einem systemrelevanten Beruf erhöht das Ist-Entgelt nicht und bleibt damit anrechnungsfrei. Die Höhe des Kurzarbeitergelds ändert sich in diesen Fällen nicht.”

Bundesagentur für Arbeit: „Hinweise zum Antragsverfahren für Kurzarbeitergeld“, vorangestellte „wichtige Information“

Anpassung im Sozialschutzpaket II

Mit dem Gesetz zur weiteren Abfederung der sozialen und wirtschaftlichen Folgen der Corona-Pandemie (Sozialschutzpaket II) wird der §421c SGB III nun angepasst, wobei die Öffnung ab Mai 2020 gelten soll:

- Die bis 31.10. befristete Sonderregel wird bis 31.12. verlängert und

- die Einschränkung der Sonderegel auf „in systemrelevanten Branchen und Berufen“ wird gestrichen.

Zusammengefasst: Vom 01.05. bis 31.12.2020 werden Einkommen aus während der Kurzarbeit neu aufgenommenen, nicht geringfügigen Nebentätigkeiten unabhängig von Tätigkeit und Branche insoweit nicht auf das Kurzarbeitergeld angerechnet, wie sie zusammen mit Ist-Entgelt und Kurzarbeitergeld das Soll-Entgelt nicht überschreiten.

Hinweise zur Berechnung

Wichtig ist zu beachten, dass bei der Prüfung der Überschreitung laut den vorübergehenden Regelungen in den Hinweisen zum Antragsverfahren die einzelnen Entgelte mit Ausnahme des Kurzarbeitergeldes in pauschale Netti umzurechnen sind:

„Berechnung anrechnungsfreier Betrag: Soll-Entgelt ./. (Kurzarbeitergeld + Ist-Entgelt + ggf. Aufstockungsbetrag) = anrechnungsfreier Betrag.

Soll-Entgelt und Ist-Entgelt sind bei dieser Berechnung pauschaliert in Netto-Beträge entsprechend der Nettoentgelttabelle umzurechnen. Das gilt auch für den Aufstockungsbetrag und das Entgelt aus der anderen Beschäftigung. Hintergrund ist, dass mit der Regelung des § 421c SGB III gewährleistet wird, dass Arbeitnehmerinnen und Arbeitnehmer durch Aufnahme einer weiteren Beschäftigung während des Arbeitsausfalls nicht mehr verdienen als ohne den Arbeitsausfall. Übersteigt das Arbeitsentgelt den anrechnungsfreien Betrag, erhöht sich das pauschalierte Nettoentgelt aus dem Ist-Entgelt und das Kurzarbeitergeld reduziert sich.“

Vorübgergehende Regelungen zum Kurzarbeitergeld in den Hinweisen zum Antragsverfahren zum Kurzarbeitergeld

Abbildung der Nebentätigkeit im SAP HCM

Im SAP steht für die Erfassung von Hinzuverdiensten aus einer während der Kurzarbeit aufgenommenen Nebentätigkeit die Musterlohnart MK00 “KuG/SKuG Nebeneinkommen” zu Verfügung, welche die technische Lohnart /620 “KuG/SKuG Nebeneinkommen” ableitet.

An anderer Stelle erfasste bzw. übermittelte Entgelte aus Nebentätigkeiten – wie bspw. Rahmen der GKV-Monatsmeldung (Datenbaustein DBBG bzw. Musterlohnarten MU50 bis MU55) – spielen hingegen keine Rolle.

Der erfasste Hinzuverdienst wird dabei im KUG-Modul aufgegriffen und dem Ist-Entgelt zur Bestimmung des Kurzarbeitergeldes hinzugerechnet:

Für die Berücksichtigung der geänderten Gesetzeslage bedarf es somit entweder einer Verarbeitungsanpassung durch SAP, oder eines manuellen “Monitoring”, ob der Hinzuverdienst zusammen mit Ist-Entgelt und Kurzarbeitergeld das Soll-Entgelt übersteigt. Ist dies nicht der Fall, wäre die Lohnart zu sperren, damit eine Anrechnung nicht erfolgt.

Abrechnungsbeispiel

Für einen Beispielfall nehmen wir Steuerklasse 1 ohne Kinder und folgende Rechengrößen an:

- Soll-Entgelt (Brutto): 4.000,00 Euro

- Ist-Entgelt (Brutto): 2.000,00 Euro

- Kurzarbeitergeld (KuG): 641,76 Euro

- kein KuG-Zuschuss

- Hinzuverdienst (Brutto): 500,00 Euro (Entgeltnachweis des anderen AG sagt, es wurde mit Steuerklasse 6 abgerechnet, keine Kinder)

Für die Prüfung des anzurechnenden bzw. anrechnungsfreien Anteils des Nebeneinkommens können wir die pauschalen Netti von Soll- und Ist-Entgelt aus dem Protokoll des KuG-Moduls einer Simulationsabrechnung entnehmen:

Wichtig dabei: Wie in den Entgelttabellen sind die Leistungssätze in den Lohnarten der pauschalen Netti bereits angewandt. D.h. sie müssen wieder entsprechend herausgerechnet werden (s.u.):

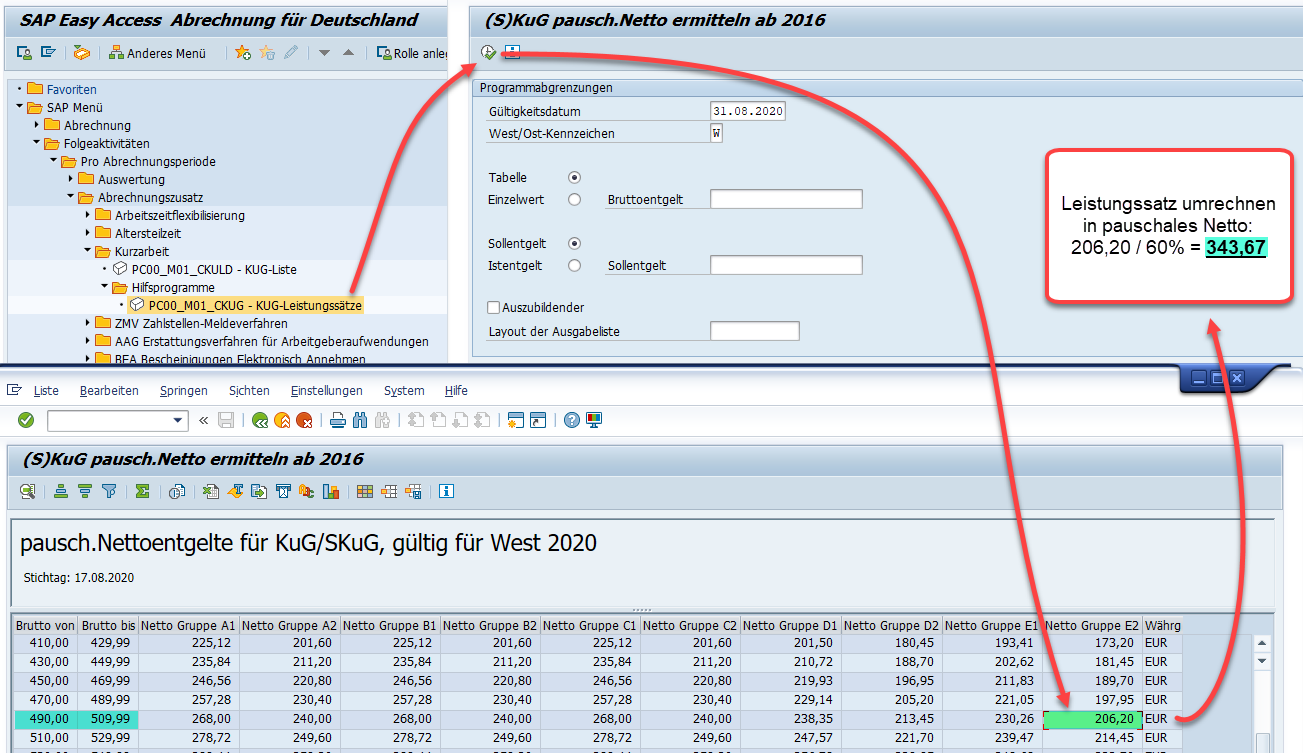

Für die Umrechnung des Nebeneinkommens / Hinzuverdienstes in ein pauschales Netto können wir entweder die von der Arbeitsagentur bereitgestellten Entgelttabellen oder den von SAP bereitgestellten Report „KUG-Leistungssätze“ (TA: PC00_M01_CKUG) verwenden. Zu beachten ist auch hier, dass die Leistungssätze sowohl in der Entgelttabelle als auch in der Reportausgabe noch in das pauschale Netto umzurechnen sind. Die Anwendung des Leistungssatzes – in unserem Beispiel ja 60% – ist also wieder herauszurechnen:

Damit ergeben sich im Beispiel folgende Werte:

| Faktor | Brutto | leistungssatz aus tabelle | pauschales netto (Leistungssatz : 60%) bzw. relevanter wert |

|---|---|---|---|

| Soll-Entgelt | 4.000,00 | 1.491,73 | 2.486,22 |

| Ist-Entgelt | 2.000,00 | 849,97 | 1.416,62 |

| Kurzarbeitergeld | 641,76 (keine Umrechnung) | ||

| Anrechnungsfreier Hinzuverdienst („Luft“) | 427,84 | ||

| Hinzuverdienst tatsächlich | 500,00 | 206,20 (Stkl. 6) | 343,67 => vollständig anrechnungsfrei |

Der Hinzuverdienst bleibt also vollständig anrechnungsfrei, so dass die Lohnart MK00 “KuG/SKuG Nebeneinkommen” nicht zu erfassen ist. Denkbar wäre hier, eine separate Lohnart für ein anrechnungsfreies KuG-Nebeneinkommen bzw. den anrechnungsfreien Teil anzulegen. So könnte dokumentiert werden, dass und wie die Prüfung auf Anrechnungsfreiheit durchgeführt wurde.

Gibt es evtl. ein Thema, was Sie „brennend“ interessiert und worüber wir unbedingt schreiben sollten?

Dann schicken Sie uns Ihre Idee gerne per Mail über das folgende Kontaktformular! Vielen Dank im Voraus!