3 Varianten des KUG-Zuschuss im SAP HCM

Im Rahmen von Kurzarbeit wird von Unternehmen oftmals nicht nur das Kurzarbeitergeld (KUG) abgerechnet. Es wird zusätzlich ein KUG-Zuschuss gewährt, um den Entgeltausfall für Beschäftigte abzumildern. Da es hier sehr unterschiedliche tarifvertragliche, betriebliche und einzelvertragliche Regelungen geben kann, wollen wir Ihnen im Folgenden einmal drei unterschiedliche KUG-Zuschüsse im SAP HCM zeigen.

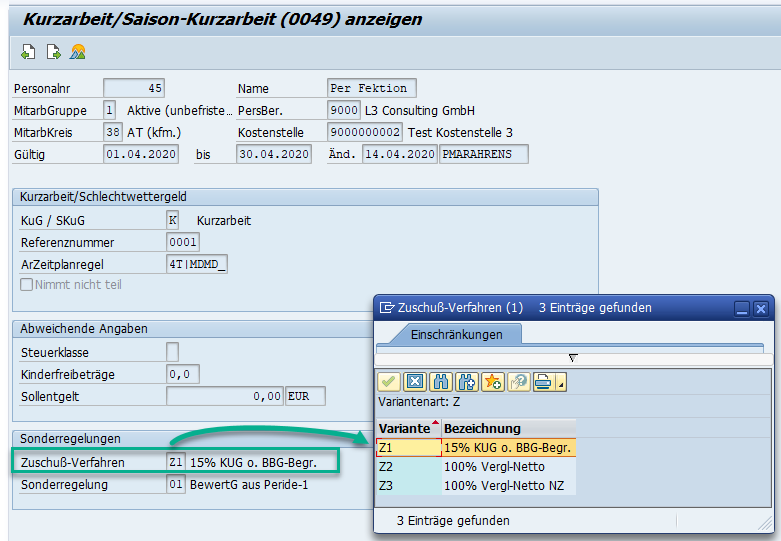

Für die Abbildung des KUG-Zuschusses haben wir folgende drei kundeneigene Zuschussvarianten angelegt:

- Z1 ”15% auf KUG ohne Begrenzung auf AV-BBG”

- Z2 “100% des Vergleichsnettos

- Z3 “100% des Vergleichsnettos als Nettozusage”

Im SAP-Standard ist die Zuschussvariante 30 “Zuschuss Nettovergleich” verfügbar, welche weitestgehend der oben genannten Z2 entspricht. Einziger Unterschied ist, dass bei der Standard-Zuschussermittlung 30 der Zuschuss nicht auf 100% des Vergleichsnettos erfolgt, sondern lediglich auf 90%.

Hinterlegt werden die Zuschussvarianten im Feld “Zuschuss-Verfahren” des Infotyps 0049 “Kurzarbeit / Saisonkurzarbeit”:

Im Folgenden werden zunächst die “Standard-nahen” Zuschussvarianten Z2 und Z3 gezeigt, im Anschluss dann die vollständig kundeneigene Variante Z1.

Zuschussvariante Z2: 100% des Vergleichsnettos als Bruttobezug

Hinweis: Diese Variante entspricht weitestgehend der Standard-Variante 30

Der Ablauf dieser Zuschussvariante ist wie folgt:

- Fiktive Berechnung des Vergleichsnettos, welches ohne Kurzarbeit erzielt worden wäre

- Tatsächliche Abrechnung und Ermittlung des Kurzarbeitergeldes

- Fiktive Nettoberechnung mit Kurzarbeitergeld, Nettovergleich und Zuschussberechnung

- Prüfung der SV-Pflicht des KUG-Zuschusses

Beispiel:

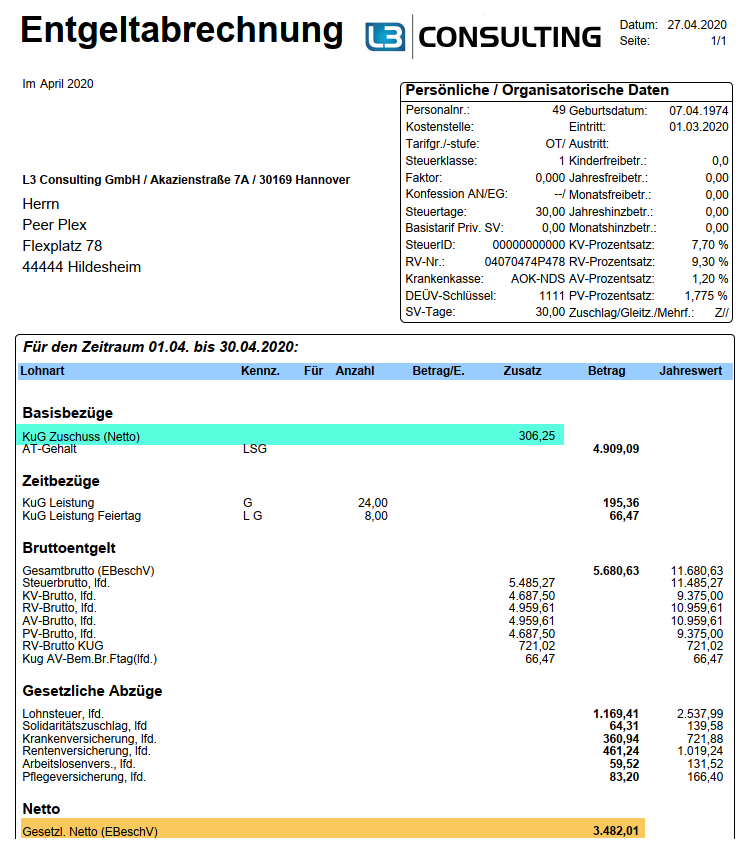

Die einzelnen Berechnungsschritte und ihre Ergebnisse sind in folgender Tabelle aufgeführt. Sofern die (Zwischen-)Ergebnisse auch in der Ergebnistabelle RT der Abrechnung abgestellt werden, ist dies hinterlegt.

| Schritt | Entgeltbestandteil / rechengröße | betrag | lohnart |

|---|---|---|---|

| 1 | Vergleichsnetto | 3.482,01 | /634 |

| 2 | Soll-Entgelt (ungerundet) | 6.000,00 | /6A0 |

| 2 | Ist-Entgelt (ungerundet) | 4.909,09 | /6B0 |

| 2 | Fiktivbrutto | 1.090,91 | /690; /69Y |

| 2 | Kurzarbeitergeld | 265,88 | /692 |

| 3 | Fiktives Netto (inkl. Kurzarbeitergeld) | 3.204,78 | nur temporäre Variable KNET |

| 3 | Zuschuss zum Kurzarbeitergeld | 277,23 | /624 |

| 4 | 80% des Fiktivbrutto | 872,73 | nur temporär in /690 (Tabelle IT) |

| 4 | SV-pflichtiger KuG-Zuschuss | 0,00 | in dieser Variante erfolgt keine Abstellung, es würde lediglich das SV-Brutto erhöht (/102) |

Auf dem Entgeltnachweis wird der Fall dann folgendermaßen dargestellt:

Zuschussvariante Z3: 100% des Vergleichsnettos als Nettozusage

Wie im zuvor abgebildeten Entgeltnachweis zu sehen, ist der KUG-Zuschuss generell steuerpflichtig und ggf. sozialversicherungspflichtig (jedoch nicht im oberen Beispiel). Ein weitere Zuschuss-Möglichkeit, welche auch häufig anzutreffen ist, ist nun ein KUG-Zuschuss wie oben berechnet, jedoch als Nettozusage, d.h. ein 100%-Zuschuss bezogen auf das Vergleichsnetto als Nettozusage.

Der Ablauf der Berechnung verläuft sehr ähnlich zum Ablauf der oberen Zuschussvariante Z2 “100% des Vergleichsnettos als Bruttobezug”. Unterschiede gibt es lediglich in den Schritten 3 und 4:

- Fiktive Berechnung des Vergleichsnettos, welches ohne Kurzarbeit erzielt worden wäre

- Tatsächliche Abrechnung und Ermittlung des Kurzarbeitergeldes

- Fiktive Nettoberechnung mit Kurzarbeitergeld, Nettovergleich und Zuschussberechnung

- Nettohochrechnung des Nettozuschusses inkl. integrierter Prüfung der SV-Pflicht

Schritt 3 bzw. die Berechnung der Höhe des Zuschusses ist dabei prinzipiell identisch. Allerdings wird die berechnete Höhe nun nicht in Lohnart /624 (Brutto-Zuschuss) fortgeschrieben, sondern in die /64Q (Zuschuss Nettozusage).

Über den View V_T541N “Nettozusagen” kann eingesehen werden, welche Lohnarten für Nettozusage und AG-Aufwände innerhlab der Nettohochrechnung dann aus der /64Q resultieren.

Die Prüfung der Sozialversicherungspflicht des KUG-Zuschuss als Nettozusage wird dabei mittels der Sonderroutine “KUGZU” durchgeführt.

Beispiel:

Die einzelnen Berechnungsschritte und ihre Ergebnisse sind in folgender Tabelle aufgeführt. Sofern die (Zwischen-)Ergebnisse auch in der Ergebnistabelle RT der Abrechnung abgestellt werden, ist dies wieder hinterlegt.

| schritt | entgeltbestandteil / rechengröße | betrag | lohnart |

|---|---|---|---|

| 1 | Vergleichsnetto | 3.482,01 | /634 |

| 2 | Soll-Entgelt (ungerundet) | 6.000,00 | /6A0 |

| 2 | Ist-Entgelt (ungerundet) | 4.909,09 | /6B0 |

| 2 | Fiktivbrutto | 1.090,91 | /690; /69Y |

| 2 | Kurzarbeitergeld | 265,88 | /692 |

| 3 | Fiktives Netto (inkl. Kurzarbeitergeld) | 3.204,78 | nur temporäre Variable KNET |

| 4 | Höhe des Zuschusses | 277,23 | /64Q |

| 4 | KuG Zuschuss als Nettozusage | 277,23 | /64A |

| 4 | AG-Aufwand für KUG-Zuschuss als NZ | 173,12 | /64R |

| 4 | 80% des Fiktivbrutto | 872,73 | nur temporär in /690 (Tabelle IT) |

| 4 | SV-pflichtiger KuG-Zuschuss | 0,00 | /64S |

Der Andruck auf dem Entgeltnachweis ist in der folgenden Abbildung enthalten:

Zuschussvariante Z1: 15%-Zuschuss zum KUG ohne BBG-Begrenzung

Für einen prozentualen Zuschuss zum KUG verläuft die Berechnung abweichend zu den beiden eben genannten Zuschüssen in folgenden Schritten:

- Tatsächliche Abrechnung und Ermittlung des Kurzarbeitergeldes

- Berechnung des prozentualen Zuschusses (z.B. 15%)

- Prüfung der SV-Pflicht des KUG-Zuschusses

Schritt 1 – also die Berechnung des Kurzarbeitergeldes – verläuft dabei natürlich analog der beiden vorigen Zuschuss-Varianten.

Vollständig abweichend ist hingegen die Ermittlung der Höhe des Zuschusses, welche durch eine kundeneigene Funktion ermittelt wird. Diese Funktion lässt bei einer ebenfalls notwendigen Ermittlung des Kurzarbeitergeldes die Begrenzung der Entgelte auf die AV-BBG außer Acht. Für Entgelte unterhalb der AV-BBG rechnet sie folglich genau wie die SAP-Standardfuntkionalität.

Im Folgenden ein Auszug des Protokolls der Funktion:

Beispiel:

Die einzelnen Berechnungsschritte und ihre Ergebnisse sind in folgender Tabelle aufgeführt. Sofern die (Zwischen-)Ergebnisse auch in der Ergebnistabelle RT der Abrechnung abgestellt werden, ist dies wieder hinterlegt.

| schritt | entgeltbestandteil / rechengröße | betrag | lohnart |

|---|---|---|---|

| 1 | Soll-Entgelt (ungerundet) | 6.900,00 | /6A0 |

| 1 | Ist-Entgelt (ungerundet) | 4140,00 | /6B0 |

| 1 | Fiktivbrutto | 2.763,64 | /690; /69Y |

| 1 | Kurzarbeitergeld | 955,81 | /692 |

| 2 | Soll-Entgelt (ungerundet; ohne BBG-Begrenzung) | 7.000,00 | temporäre Variable |

| 2 | Ist-Entgelt (ungerundet; ohne BBG-Begrenzung) | 4.136,36 | temporäre Variable |

| 2 | pauschalierte Nettodifferenz (ohne BBG-Begrenzung) | 999,61 | temporäre Variable |

| 2 | Zuschuss zum Kurzarbeitergeld | 149,94 | /624 |

| 3 | 80% Fiktivbrutto | 2.210,91 | nur temporär in /690 |

| 3 | SV-pflichtiger KuG-Zuschuss | 0,00 | in dieser Variante erfolgt keine Abstellung, es würde lediglich das SV-Brutto erhöht (/102) |

Der Ausweis auf dem Entgeltnachweis entspricht dann wieder Variante Z2 (Brutto-Zuschuss mit Nettovergleich):

Gibt es evtl. ein Thema, was Sie „brennend“ interessiert und worüber wir unbedingt schreiben sollten?

Dann schicken Sie uns Ihre Idee gerne per Mail über das folgende Kontaktformular! Vielen Dank im Voraus!