LStB: Anpassungen zum Jahreswechsel 2024 / 2025 im SAP HCM

— UPDATE am 28.02.2025 —

Am 24.09.2024 wurde das neue Vordruckformular sowie anstehende Änderungen bei der elektronischen Lohnsteuerbescheinigung vom Bundesfinanzministerium veröffentlicht. Welche Änderungen anstehen, haben wir in folgendem Blogartikel für Sie zusammengefasst.

Das Bundesministerium der Finanzen veröffentlichte im BMF-Schreiben vom 24.09.2024 (sowie nachträglich im Schreiben vom 20.02.2025) den neuen Ausdruck für die elektronische Lohnsteuerbescheinigung für das Kalenderjahr 2025 sowie im BMF-Schreiben vom 05.09.2024 Vorgaben für das Ausfüllen der Lohnsteuerbescheinigungen ab dem Jahr 2025.

Entsprechend der Veröffentlichungen ergeben sich für die elektronische Lohnsteuerbescheinigung ab 2025 einige interessante Anpassungen:

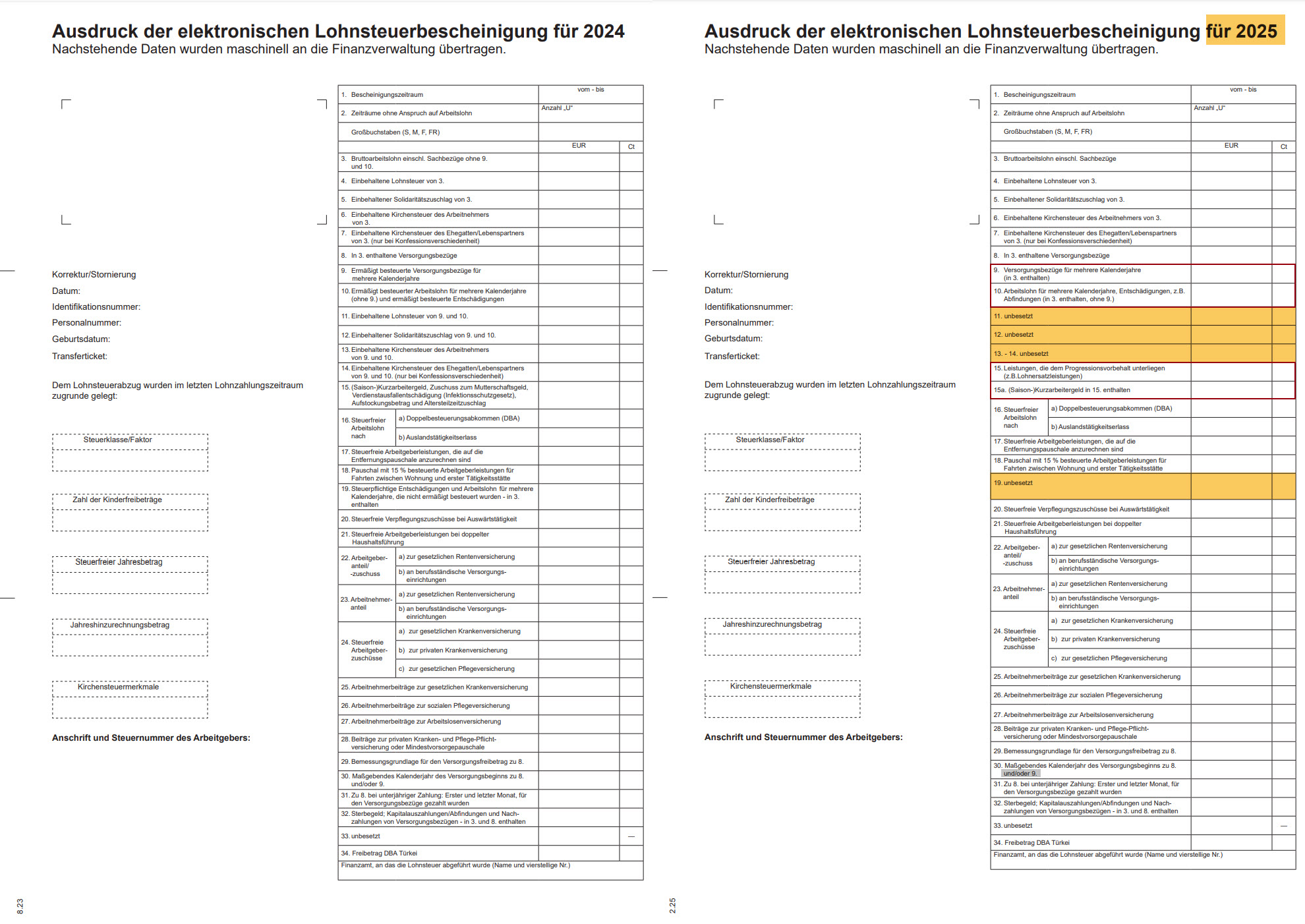

- In der Zeilennummer 9 sind die Versorgungsbezüge für mehrere Kalenderjahre zu bescheinigen.

- In der Zeilennummer 10 sind der Arbeitslohn für mehrere Kalenderjahre und Entschädigungen (z. B. Abfindungen) zu bescheinigen. Aufgrund des Wegfalls der Fünftelregelung können Entschädigungen und Arbeitslohn für mehrere Jahre zwar nicht mehr ermäßigt lohnversteuert werden, sie sind jedoch in der Steuererklärung unter dieser Nummer auszuweisen.

- Die Zeilennummer 15 wird erstmals unterteilt in 15. und 15a.

- Das Qualifizierungsgeld nach § 82a des SBG III wird in Zeile 15 mit aufgenommen

- Kurzarbeitergeld und Saison-Kurzarbeitergeld sind weiterhin in der Summe unter Nummer 15 auszuweisen. Zudem sind diese nochmals gesondert unter Nummer 15a zu bescheinigen.

- Zeile 30 wird nachträglich auf dem Muster für 2025 umbenannt von „Maßgebendes Kalenderjahr des Versorgungsbeginns zu 8.“ in „Maßgebendes Kalenderjahr des Versorgungsbeginns zu 8. und/oder 9.“ – analog der LStB für 2024 (BMF-Schreiben vom 20.02.2025)

- Die Zeilennummern 11 bis 14 sowie Nummer 19 sind unbesetzt.

Bezüglich der auszuweisenden Sozialversicherungsbeiträge wurde die Vorgabe ebenfalls erweitert: Sozialversicherungsbeiträge, die auf einen nicht besteuerten Vorteil nach § 19a Absatz 1 EStG entfallen (Nr. 22 bis 27), sind zu bescheinigen, da diese Beiträge als Sonderausgaben abziehbar sind.

Im Vergleich zu der LStB für 2024 sieht der Vordruck wie folgt aus:

Zudem enthält die Vorgabe den Hinweis, dass keine Lohnsteuerbescheinigung auszustellen ist, wenn für Beschäftigte kein Arbeitslohn gezahlt wurde, obwohl elektronische Lohnsteuerabzugsmerkmale (ELStAM) übermittelt wurden.

SAP Hinweis

Die Auslieferung erfolgt über den SAP Hinweis 3518322 – LStB: Auslieferung der Anpassungen für 2025 (sowie SAP Hinweis 3575945 – LStB: Geändertes Formular für 2025 – Textuelle Anpassung der Zeile 30). Diese liefern die notwendigen neuen Programmteile, Tabelleneinträge und Formulare für die LStB für aus.

3575945 – LStB: Geändertes Formular für 2025 – Textuelle Anpassung der Zeile 30

Weitere Artikel zum Jahreswechsel 2024/2025

Noch Fragen?

Haben Sie noch Fragen zu anderen Themen des Jahreswechsels? Oder benötigen Sie Unterstützung bei der Umsetzung neuer gesetzlicher Regelungen?

Sprechen Sie uns auch gerne an! Einen direkten Link zum Kontaktformular finden Sie hier. Oder schauen Sie sich unseren SAP HCM Support Package Service L365 an.

Möchten Sie sich noch tiefgründiger informieren?

Dann empfehlen wir Ihnen unsere Seminare, die wir gemeinsam mit unserem Partner Lohnakad anbieten (externe Links):