Entgeltbescheinigungsverordnung ab 2023 (im SAP HCM) – Teil 1

Die seit 2013 geltende Entgeltbescheinigungsverordnung hat zum 01.01.2023 eine Erweiterung erfahren, die folglich auch Auswirkungen auf den Entgeltnachweis der SAP HCM Payroll hat.

Motivation zur Entgeltbescheinigungsverordnung

Jeder Arbeitgeber hat seinen Beschäftigten nach § 108 Absatz 1 der Gewerbeordnung eine Entgeltabrechnung in Textform zu erteilen, welche mindestens Angaben zum Abrechnungszeitraum und der Zusammensetzung des abgerechneten Arbeitsentgelts enthält. Diese Entgeltbescheinigung – i.d.R. auch als Entgeltnachweis bezeichnet – dient nicht allein der Information des Beschäftigten, sondern wird vielfach auch zum Nachweis des Arbeitsentgelts gegenüber öffentlichen Stellen und anderen Dritten verwendet.

Da § 108 Absatz 1 der Gewerbeordnung hinsichtlich des Inhalts der Bescheinigung einen weiten Rahmen vorgibt, unterscheiden sich die Entgeltbescheinigungen in der Praxis teilweise deutlich, so dass eine Nutzung der Bescheinigungen erschwert wird.

Im Jahr 2009 erließ das Bundesministerium für Arbeit und Soziales (BMAS) in diesem Zusammenhang eine Richtlinie zur Erstellung einer Entgeltbescheinigung: die Entgeltbescheinigungsrichtlinie, die zum 01.01.2010 in Kraft trat. Diese diente vielen, aber nicht allen Arbeitgebern, als Maßstab für die Gestaltung der Entgeltbescheinigungen, da sie als bloße Richtlinie nicht rechtlich verbindlich war. Mit der Einführung der Richtlinie wurden vom Gesetzgeber jedoch erstmalig die Begriffe „Gesamtbrutto“ und „gesetzliches Netto“ definiert, welche seinerzeit auch im ELENA-Verfahren (kurz für „Elektronischer Entgeltnachweis“) gemeldet werden sollten. Das Verfahren wurde jedoch kurz nach Einführung wieder eingestellt.

Nach dem „Scheitern“ des ELENA-Verfahrens wurde die Richtlinie 2012 zur Entgeltbescheinigungsverordnung weiterentwickelt, wobei sie inhaltlich weitgehend identisch war. Die Verordnung trat zum 01.01.2013 in Kraft, um die Vorgaben des Inhalts und des Verfahrens einer Entgeltbescheinigung für alle Arbeitgeber verbindlich zu regeln.

Inhalt der Entgeltbescheinigungsverordnung

Die Entgeltbescheinigungsverordnung ist mit ihren lediglich drei Paragraphen

- Inhalt der Entgeltbescheinigung (§ 1),

- Verfahren (§ 2) und

- Inkrafttreten (§ 3)

übersichtlich kurz.

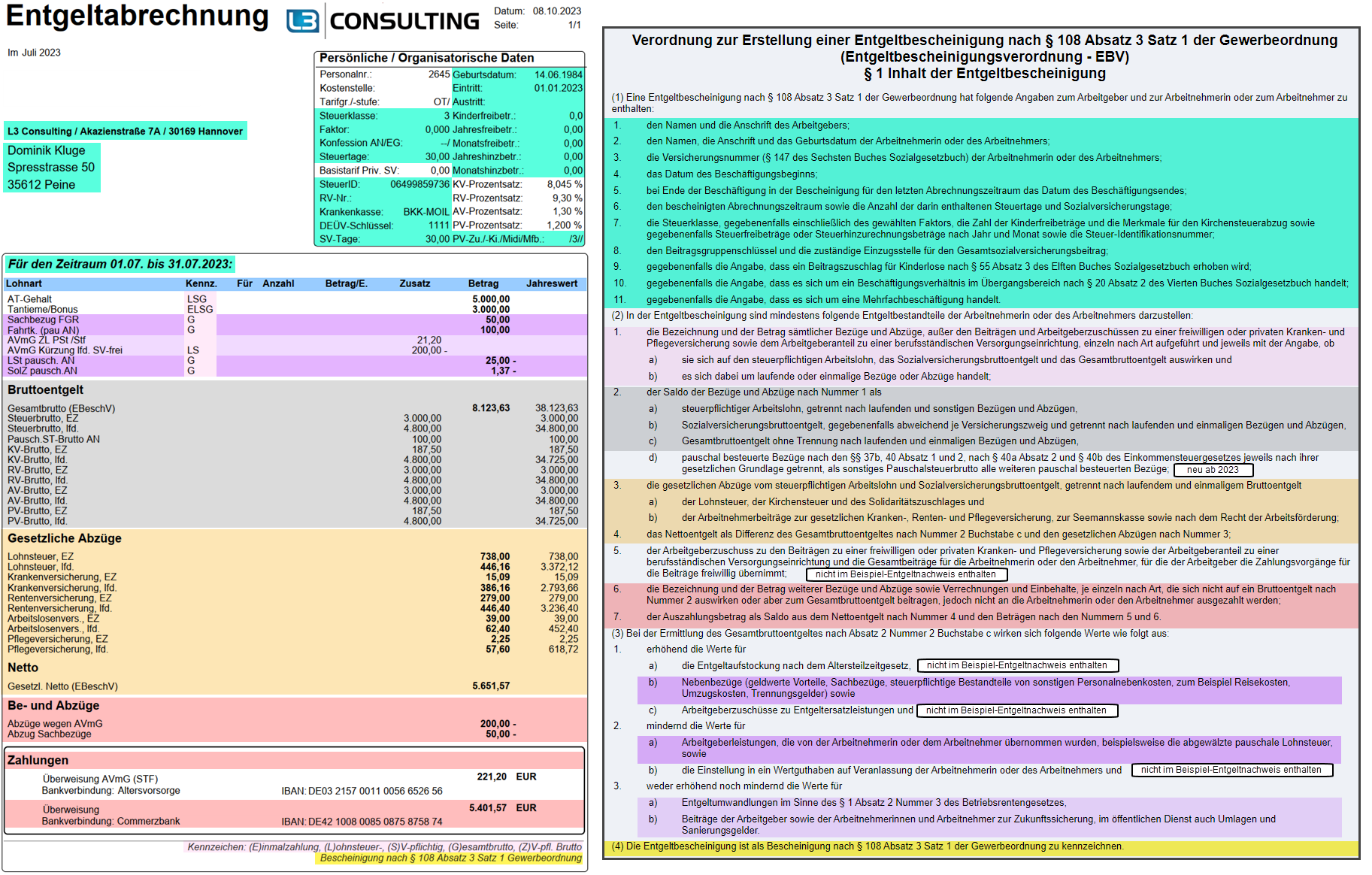

Der § 1 „Inhalt der Entgeltbescheinigung“ ist übersichtlich und klar strukturiert, was in der folgenden Tabelle kurz skizziert werden soll:

| absatz | inhalt |

|---|---|

| 1 | Mindestanforderung für anzugebende Angaben zu Arbeitgeber und Arbeitnehmer |

| 2 | Mindestanforderung für darzustellende Entgeltbestandteile |

| 3 | Vorgaben zur Ermittlung des Gesamtbruttos |

| 4 | Pflicht zur Kennzeichnung als Bescheinigung nach § 108 Absatz 3 Satz 1 Gewerbeordnung |

Im Absatz 2 wurden die Mindestanforderungen für die darzustellenden Entgeltbestandteile zum 01.01.2023 nun erweitert.

Änderung zum 01.01.2023

Mit dem 8. SGB IV Änderungsgesetz (siehe Seite 2789, Artikel 30) wurde dem § 1 Absatz 2 Nummer 2 nun ein neuer Buchstabe „d)“ angefügt:

(2) In der Entgeltbescheinigung sind mindestens folgende Entgeltbestandteile der Arbeitnehmerin oder des Arbeitnehmers darzustellen:

Entgeltbescheinigungsverordnung, Absatz 2

[…]

2. der Saldo der Bezüge und Abzüge nach Nummer 1 als

a) steuerpflichtiger Arbeitslohn, getrennt nach laufenden und sonstigen Bezügen und Abzügen,

b) Sozialversicherungsbruttoentgelt, gegebenenfalls abweichend je Versicherungszweig und getrennt nach laufenden und einmaligen Bezügen und Abzügen,

c) Gesamtbruttoentgelt ohne Trennung nach laufenden und einmaligen Bezügen und Abzügen,

d) pauschal besteuerte Bezüge nach den §§ 37b, 40 Absatz 1 und 2, nach § 40a Absatz 2 und § 40b des Einkommensteuergesetzes jeweils nach ihrer gesetzlichen Grundlage getrennt, als sonstiges Pauschalsteuerbrutto alle weiteren pauschal besteuerten Bezüge;

Umsetzung im SAP HCM

Bisherige Umsetzung

Bereits vor Inkrafttreten der Entgeltbescheinigungsverordnung setzte SAP die vorausgegangene Entgeltbescheinigungsrichtlinie um bzw. stellte den Arbeitgebern Informationen bereit, diese umzusetzen. Und auch bis dahin wiesen die Entgeltnachweisformulare im SAP HCM bereits die meisten Informationen auf, die dann von der Entgeltbescheinigungsrichtlinie bzw. -verordnung gefordert wurden.

Die bisherige aktuelle Umsetzung soll zur Veranschaulichung in einer Abbildung mit Gegenüberstellung eines Beispiel-Entgeltnachweises mit den einzelnen Punkten des § 1 „Inhalt der Entgeltbescheinigung“ dargestellt werden. Zu beachten ist natürlich, dass in einem Beispiel-Entgeltnachweis nicht alle in der EBV aufgeführten Punkte enthalten sein können, insbesondere nicht auf einer einzigen Seite.

Umsetzung der Änderung ab 01.01.2023

Die zum 01.01.2023 neu eingefügte Nr. 2d des § 1 Abs. 2 der EBV wurde von SAP zum Jahreswechsel 2023/2024 ausgeliefert. Die Anpassungen werden sowohl für HR-Tabellenformulare bzw. PE51-Formulare als auch für die Adobe bzw. HR-Forms Formulare zur Verfügung gestellt. Die Umsetzung in SAP HCM wird im zweiten Teil dieser Blogserie genauer dargestellt.

Zum Teil 2 des Artikel gelangen Sie hier.

Haben Sie weitere Fragen oder benötigen Sie Unterstützung bei der Umsetzung neuer gesetzlicher Regelungen?

Sprechen Sie uns auch gerne an! Einen direkten Link zum Kontaktformular finden Sie hier. Oder schauen Sie sich unseren SAP HCM Support Package Service L365 an.

Gibt es evtl. ein Thema, was Sie „brennend“ interessiert und worüber wir unbedingt schreiben sollten?

Dann schicken Sie uns Ihre Idee gerne per Mail über das folgende Kontaktformular! Vielen Dank im Voraus!