§23c-Prüfung auf beitragspflichtige Einnahme im SAP HCM nachvollziehen

Lesezeit ca. 8 Minuten

In unseren Seminaren zu Entgeltersatzleistungen im SAP HCM stellt sich häufig heraus, dass die §23c SGB IV-Prüfung im SAP HCM für die Teilnehmer/innen schwer bzw. nicht nachvollziehbar ist. Da diese Verarbeitung für korrekte Entgeltabrechnungen und EEL-Meldungen jedoch bedeutsam ist, wollen wir sie im Folgenden einmal möglichst nachvollziehbar darstellen.

§23c SGB IV: Prüfung auf beitragspflichtige Einnahme

Der §23c SGB IV besagt in Absatz 1, dass arbeitgeberseitige Leistungen für Zeiten des Bezugs von Entgeltersatzleistungen kein beitragspflichtiges Arbeitsentgelt darstellen, sofern sie zusammen mit der jeweiligen Entgeltersatzleistung das sogenannte Vergleichsnetto im Monat um nicht mehr als 50 Euro – die sogenannte Bagatellgrenze – übersteigen. Werden die 50 Euro hingegen in Summe überschritten, so stellt der das Vergleichsnetto übersteigende Betrag eine beitragspflichtige Einnahme dar.

Prüfung des §23c SGB IV im EEL-Meldungsprozess

Die Prüfung auf eine solche beitragspflichtige Einnahme findet im Rahmen des maschinellen EEL-Verfahrens statt. Gemäß folgender Abbildung könnte man sagen, sie erfolgt zwischen Schritt 2 und Schritt 3.

§23c-Prüfung auf beitragspflichtige Einnahme im EEL-Prozess

Im ersten Schritt übermittelt der Arbeitgeber dem SV-Träger eine Entgeltbescheinigung. Diese dient dem SV-Träger als Grundlage für die Berechnung der jeweiligen Entgeltersatzleistung. Im zweiten Schritt berechnet der SV-Träger daraufhin die Höhe der Entgeltsatzleistung und meldet diese elektronisch an den Arbeitgeber zurück.

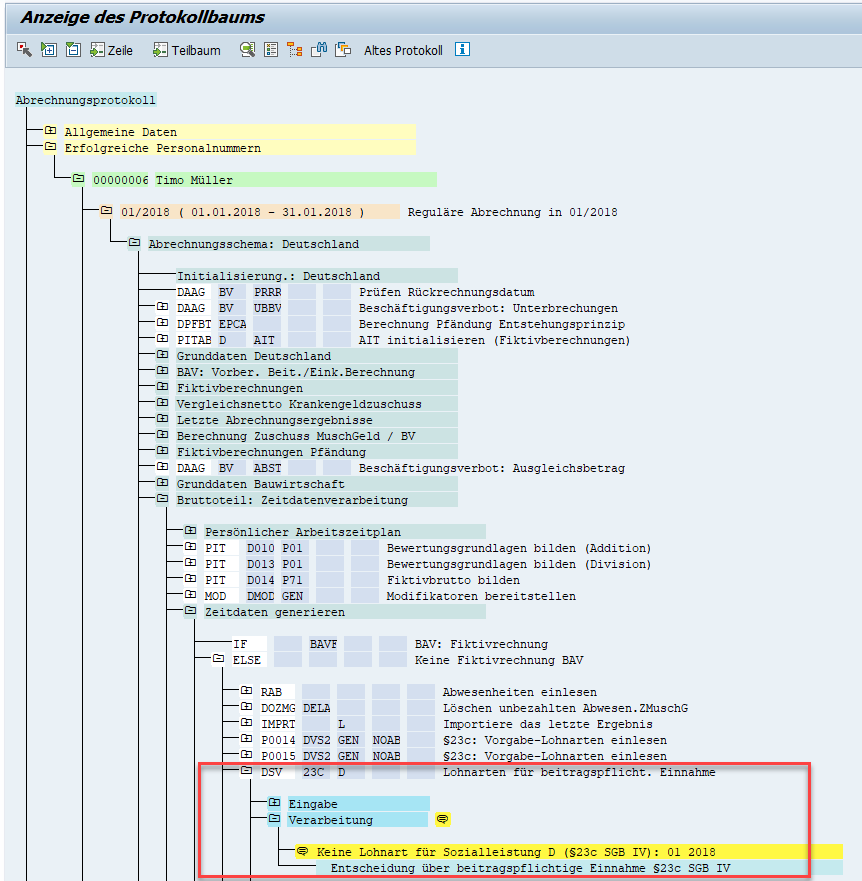

Um vor Schritt 3 nun die Entscheidung über eine beitragspflichtige Einnahme gemäß §23c SGB IV innerhalb der Entgeltabrechnung durchzuführen, musste bis zum Juni 2015 eine entsprechende Vorgabelohnart mit der Höhe der Entgeltersatzleistung erfasst werden. Mit dem Support Package Juni 2015 wurde der Prozess dann optimiert: Im Rahmen des maschinellen EEL-Verfahrens wurde der neue Subtyp DBHE („Datenbaustein Höhe Entgeltersatzleistung“) für den Infotypen 0700 „Elektronischer Datenaustausch“ ausgeliefert. Die Rückmeldungen zur Höhe der Entgeltersatzleistung können seitdem maschinell in den Infotyp 0700 übernommen werden, so dass die Entgeltabrechnung sie direkt von dort lesen kann. Das Erfassen der Vorgabelohnart ist also nur noch dann notwendig, wenn der Infotyp 0700 im maschinellen EEL-Verfahren – aus welchem Grund auch immer – nicht gefüllt wurde bzw. werden konnte. Ist dies einmal der Fall, und liegt eine entsprechend unbezahlte Abwesenheit mit Anspruch auf Entgeltersatzleistung vor, so erhalten Sie im Abrechnungsprotokoll folgende Warnung:

§23: Hinweis „Keine Lohnart für Sozialleistung“ im Abrechnungsprotokoll

Im dritten und letzten Schritt dieses EEL-Meldungsprozesses wird eine vorhandene beitragspflichtige Einnahme dann wiederum elektronisch an den SV-Träger gesendet.

Hinweis: Den möglichen vierten Schritt dieses EEL-Meldungsprozesses – eine Rückmeldung des Endes der Entgeltersatzleistung durch die Krankenkasse – vernachlässigen wir an dieser Stelle, da er für die Prüfung auf §23c irrelevant ist.

Prüfung des §23c SGB IV im Abrechnungsschema

Die erschwerte Nachvollziehbarkeit der §23c-Prüfung ergibt sich zum einen dadurch, dass sie im Abrechnungsschema des SAP HCM verteilt an drei Stellen bzw. in drei Schritten erfolgt. Zum anderen ist bei der Ermittlung wesentlicher Berechnungsgrößen – wie gleich in Schritt 1 und 2 ausgeführt – nicht direkt nachvollziehbar, welche Brutto-Lohnarten in diese Größen einfließen.

In diesem Artikel beschränken wir uns auf den ersten genannten Punkt, d.h. welche einzelnen Schritte innerhalb der Prüfung des §23c SGB IV im SAP HCM durchlaufen werden, und wo Sie diese im Abrechnungsprotokoll einsehen können:

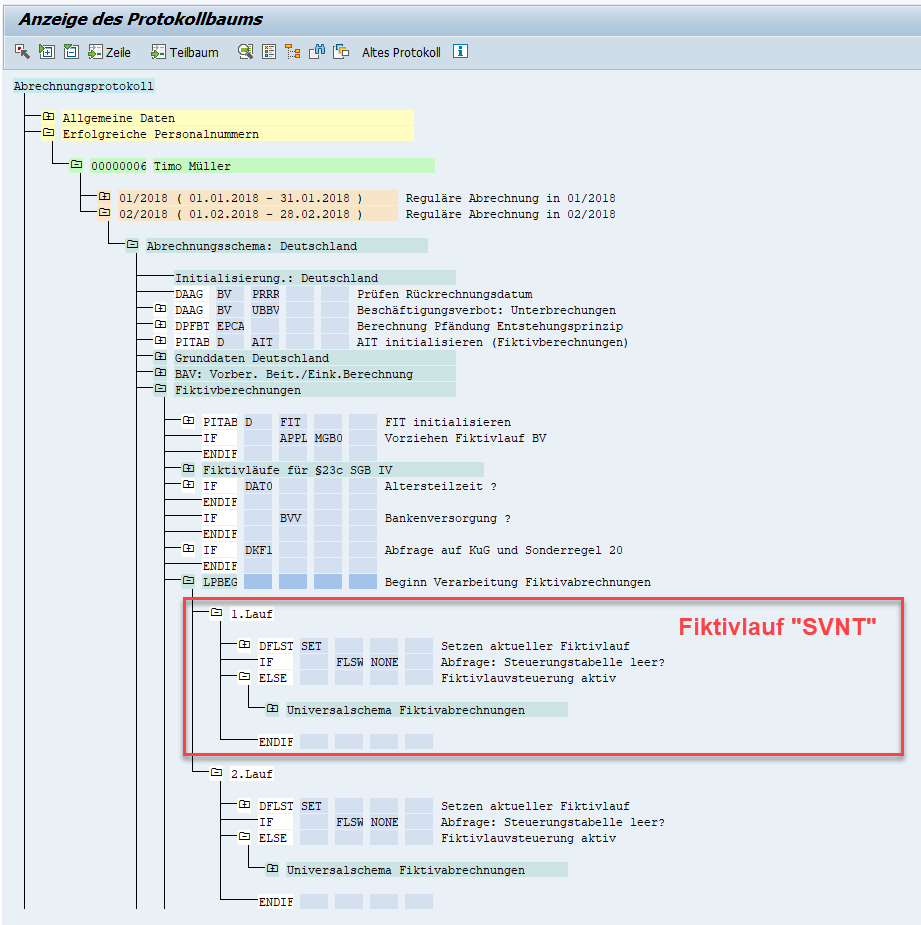

Schritt 1: Ermitteln des Vergleichsnettos

Die Basis der Entscheidung auf eine beitragspflichtige Einnahme bildet das sogenannte Vergleichsnetto. Es ist also zunächst das Nettoentgelt zu ermitteln, welches die Person im betreffenden Monat erhalten hätte, wenn sie keinerlei Entgeltersatzleistung erhalten hätte. Diese Ermittlung wird im SAP HCM innerhalb eines sogenannten Fiktivlaufs durchgeführt, quasi einer Simulationsabrechnung innerhalb der eigentlichen Abrechnung, jedoch mit ganz gezielten Vorgaben. Konkret angestoßen wird in diesem ersten Schritt der Fiktivlauf SVNT „§23c: Vergleichsnetto“, welcher sich im Abrechnungsprotokoll wie in der folgenden Abbildung dargestellt finden lässt:

§23c: Fiktivlauf 1 „SVNT“ im Abrechnungsprotokoll

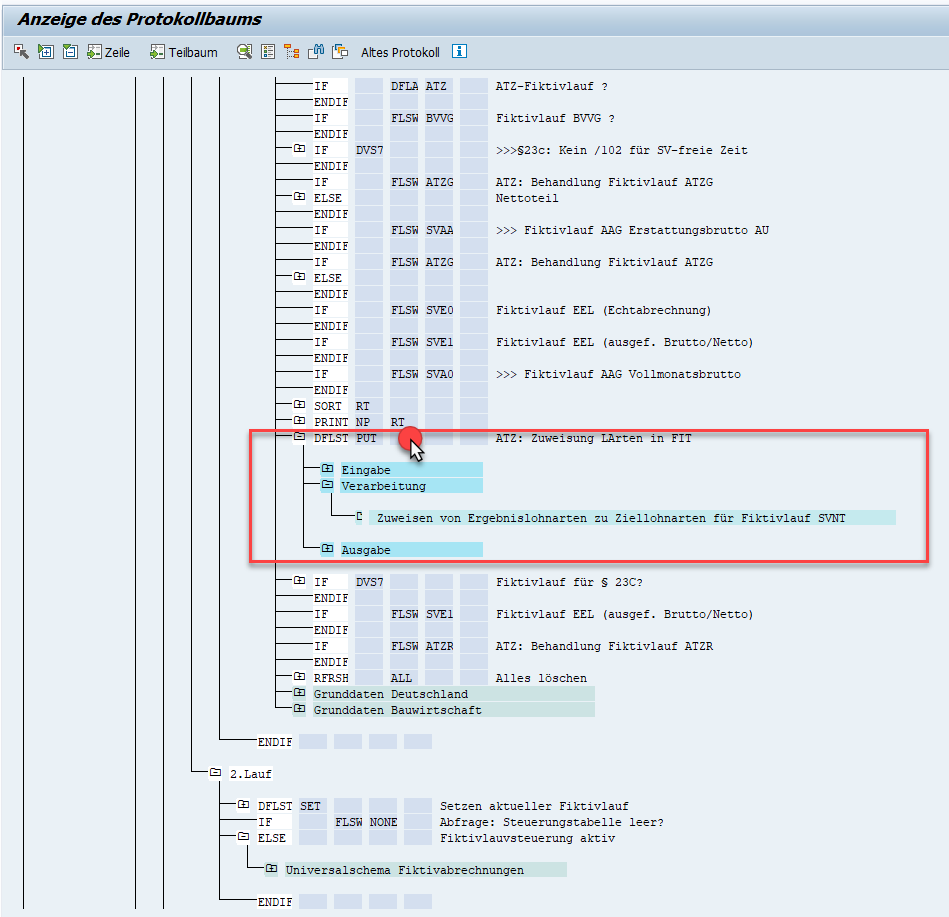

Dass es sich tatsächlich um den Fiktlauf „SVNT“ und nicht um einen anderen handelt, können Sie via Doppelklick auf die erste Funktion im Fiktivlauf prüfen („DFLST SET“):

§23c: Fiktivlauf1 „SVNT“ setzen

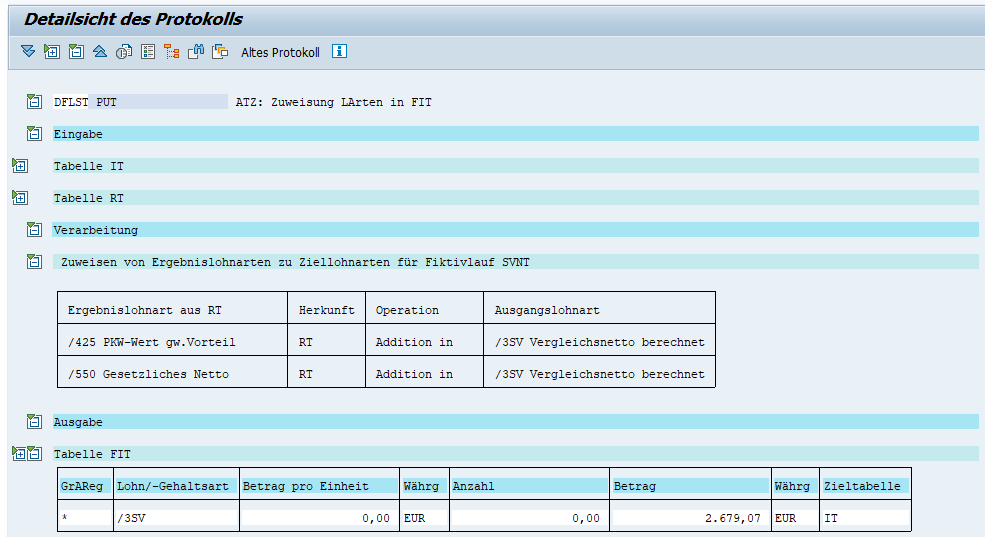

Das fiktiv ermittelte Nettoentgelt (inkl. Sachbezüge, SV-AG-Zuschüsse etc.) wird zum Abschluss des Fiktivlaufs in Lohnart /3SV „Vergleichsnetto berechnet“ zusammengefasst und in der Tabelle FIT gespeichert. Diese Tabelle wird nach Abschluss aller notwendigen Fiktivläufe dann von der Echtabrechnung eingelesen:

§23c: Fiktivlauf1 „SVNT“: Lohnartenübergabe_an_Echtabrechnung im Protokoll

§23c: Fiktivlauf1 „SVNT“ Lohnartenübergabe an Echtabrechnung (Details)

Hinweis: Bitte nicht von der Standard-Textbezeichnung des Abrechnungsschritts verunsichern lassen. Auch wenn die Funktion beginnend mit „ATZ: Zuweisung…“ benannt ist, so werden an dieser Stelle immer die Lohnarten des ausgeführten Fiktivlaufs übergeben. In unserem Beispiel handelt es sich ja ebenfalls nicht um einen ATZ-Fiktivlauf.

Schritt 2: Ermitteln von Bezügen während der EEL

Im zweiten Schritt ist zu prüfen, welche Bezüge während des Bezugs der Entgeltersatzleistung (weiter) gezahlt werden. Es handelt sich also zum einen um einen möglichen Zuschuss zur Entgeltersatzleistung (wie bspw. einen Krankengeldzuschuss), zum anderen um sonstige weitergezahlte Arbeitgeberleistungen (wie bspw. geldwerte Vorteile). Ermittelt werden diese Bezüge wiederum in einem 2. Fiktivlauf, welcher sich jeweils durch die Art der Entgeltersatzleistung sowie die Zuschusszahlung durch den Arbeitgeber ergibt. Folgende Fiktivläufe sind an dieser Stelle möglich:

- SVKM „§23c: Voller Monat Krankengeld mit Zuschuss“

- SVKO „§23c: Vollmonat Krankengeld ohne Zuschuss“

- SVFM „§23c: Voller Monat Folgekrankengeld mit Zuschuss“

- SVFO „§23c: Vollmonat Folgekrankengeld ohne Zuschuss“

- SVUZ „§23c: Voller Monat Übergangsgeld mit Zuschuss“

- SVUO „§23c: Vollmonat Übergangsgeld ohne Zuschuss“

- SVMU „§23c: Vollmonat Mutterschaftsgeld“

- SVMU „§23c: Voller Monat Mutterschaftsgeld“

- SVEZ „§23c: Voller Monat Elterngeld“

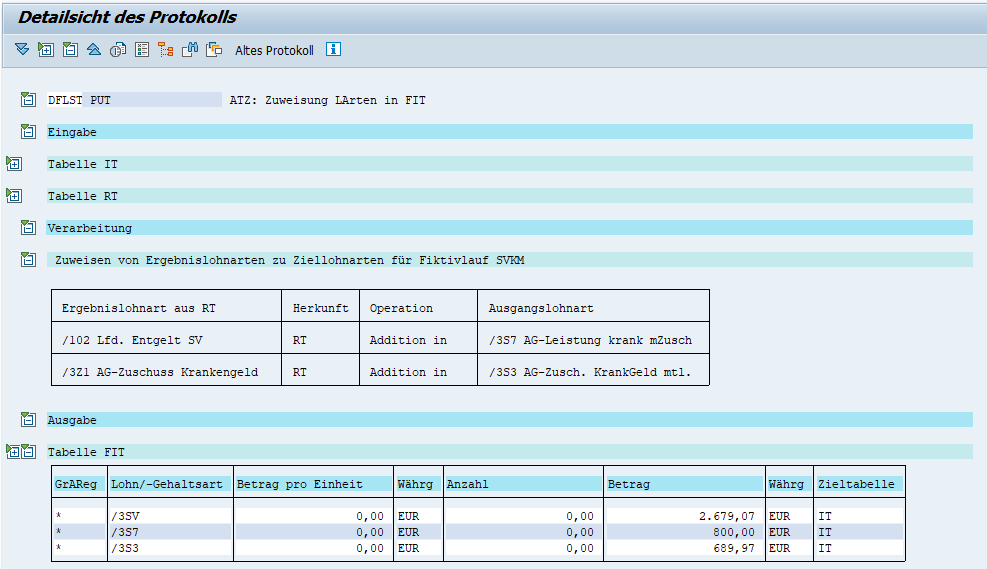

Als Beispiel finden Sie in der folgenden Abbildung die Lohnartenübergabe des Fiktivlaufs SVKM für die weiter gezahlten Leistungen im Krankengeldbezug bei Anspruch auf einen AG-Zuschuss:

§23c: Fiktivlauf 2 „SVKM“: Lohnartenübergabe an Echtabrechnung (Detail)

Schritt 3: Entscheidung über beitragspflichtige Einnahme

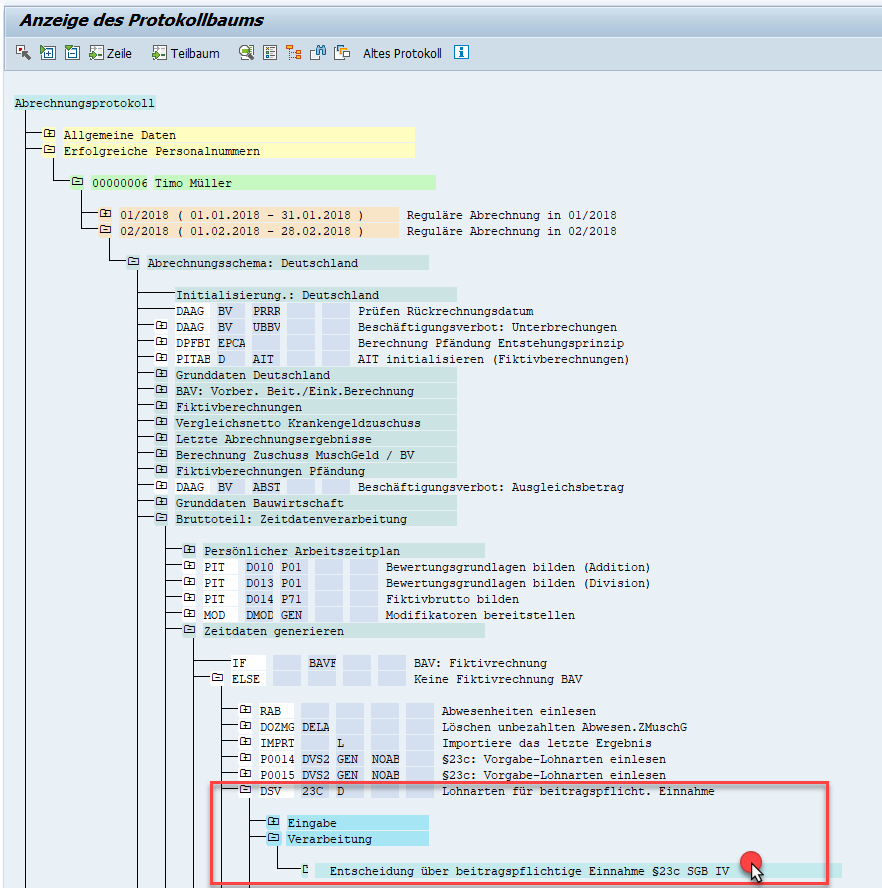

Nachdem nun alle Rechengrößen berechnet sind, wird die eigentliche Prüfung bzw. die Entscheidung über eine beitragspflichtige Einnahme vorgenommen. Da alle Werte vorliegen, ist keine weitere fiktive Berechnung notwendig. Recht gut versteckt, finden Sie das Protokoll der Entscheidung über eine beitragspflichtige Einnahme im Abrechnungsprotokoll wie in der folgenden Abbildung dargestellt:

§23c: Entscheidung über beitragspflichtige Einnahme im Abrechnungsprotokoll

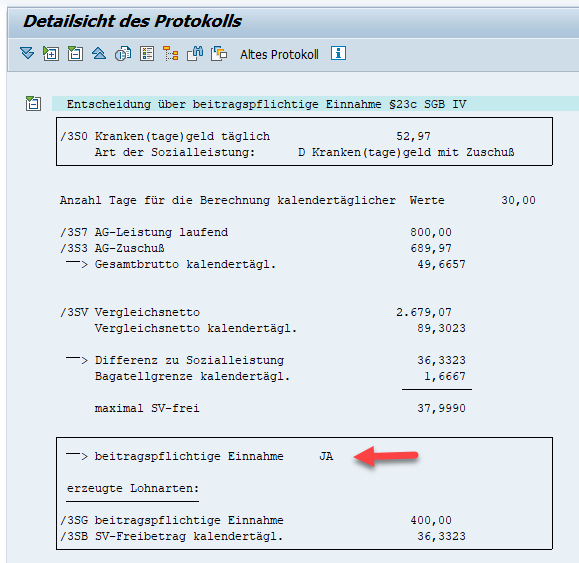

§23c: Entscheidung über beitragspflichtige Einnahme (Detailprotokoll)

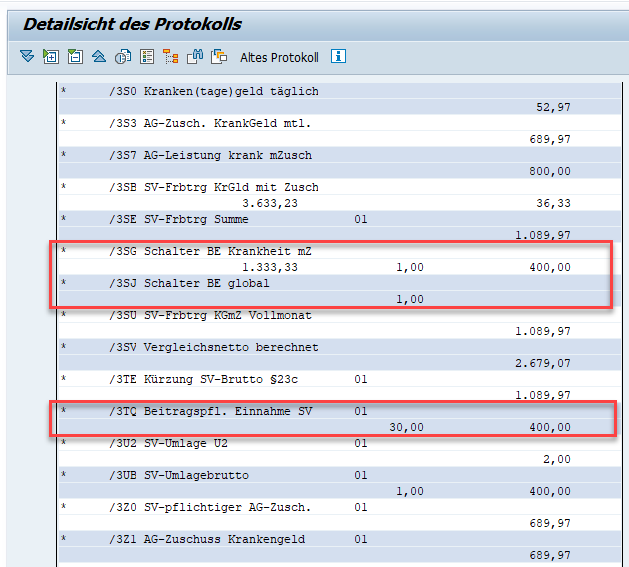

Liegt eine beitragspflichtige Einnahme vor, so wird sie natürlich ebenfalls im Abrechnungsergebnis festgehalten. Folgende Lohnarten werden in unserem Beispiel final abgestellt:

§23c: Finale Lohnartenabstellung des Beispielfalls

Sind die Lohnarten im Abrechnungsergebnis vorhanden, so können sie dort von der EEL-Meldungserstellung gelesen werden. Ergebnis ist dann die elektronische Meldung der beitragspflichtigen Einnahme für den SV-Träger, womit dieser EEL-Meldungsprozess abgeschlossen wird (Schritt 3 der obigen Abbildung der EEL-Meldungsprozesses).

Benötigen Sie Unterstützung bei der Abrechnung im Bereich der Entgeltersatzleistungen?

Dann sprechen Sie uns gerne an! Einen direkten Link zum Kontaktformular finden Sie hier.

Oder möchten Sie sich gezielt zum EEL-Verfahren in SAP HCM weiterbilden?

Dann empfehlen wir Ihnen unser Seminar „Entgeltersatzleistungen im SAP HCM“! Einen direkten Link zum Seminar finden Sie hier.

Gibt es evtl. ein Thema, was Sie „brennend“ interessiert und worüber wir unbedingt schreiben sollten?

Dann schicken Sie uns Ihre Idee gerne per Mail über das folgende Kontaktformular! Vielen Dank im Voraus!