Nachzahlungen von Versorgungsbezügen im SAP HCM abrechnen

Lesezeit ca. 6 Minuten

In der Praxis führt die Abrechnung und Meldung von Versorgungsbezügen im SAP HCM des öfteren noch zu Problemen. Und zwar insbesondere dann, wenn die eher selteneren Konstellationen auftreten. In diesem Blog-Artikel wollen wir Ihnen daher zeigen, wie Nachzahlungen von Versorgungsbezügen im SAP HCM korrekt abgerechnet und gemeldet werden.

Generell sind beim Begriff „Versorgungsbezüge“ unmittelbar einige Begriffe präsent: Versteuerung, Verbeitragung, Kohorte, Versorgungsfreibetrag, Lohnsteuerbescheinigung und noch einige mehr. Bei der Abrechnung und Meldung von Nachzahlungen von Versorgungsbezügen wird diese Liste sogar noch ergänzt um die Problematik, dass heute Bezüge für ein oder mehrere Jahre in der Vergangenheit gezahlt werden. Unsicherheit, wie die Nachzahlung fachlich zu behandeln, und sie dann auch noch korrekt im System einzustellen ist, ist oftmals die Folge. Für die korrekte Abrechnung und Meldung der Nachzahlungen von Versorgungsbezügen wollen wir diese Punkte daher schrittweise beleuchten.

Beispielszenario zur Verdeutlichung

Als durchgehendes Beispiel wollen wir die rückwirkende Gewährung, und damit die Nachzahlung einer laufenden Erwerbsminderungsrente verwenden. Die laufende Rente von 300€ ist dabei für die Für-Perioden ab 12.2016 in der In-Periode 07.2018 nachzuzahlen. Die Rente erhöht sich in Periode 12.2017 auf 310€. Der Versorgungsempfänger wird mit Steuerklasse 5 abgerechnet.

Um die Person in Steuer und SV korrekt abzubilden, ist eine Einstellung zum 01.12.2016 erforderlich, und nicht erst zum 01.07.2018, der In-Periode der Nachzahlung! Die Rente wird ab dem 01.12.2016 als laufende Rente erfasst, bspw. im Infotyp 0008 „Basisbezüge“ oder 0014 „Wiederkehrende Be-/Abzüge“.

Wichtig ist an dieser Stelle natürlich, dass Ihr Verwaltungssatz des entsprechenden Abrechnungskreises eine entsprechende Abrechnung in die Vergangenheit zulässt. In dies nicht der Fall – da Sie bspw. Ihre Entgeltabrechnung erst zu einem späteren Zeitpunkt in SAP produktiv genommen haben – so ist ein entsprechender Workaround erforderlich.

Nachzahlungen von Versorgungsbezügen in der Steuer

Im Rahmen der Steuer stellt sich zunächst die Frage nach der Kohorte, dem Versorgungsfreibetrag, dem Zuschlag zum Versorgungsfreibetrag und der sogenannten Zwölftelregelung. Darüber hinaus ist auch der korrekte Ausweis auf der Lohnsteuerbescheinigung zu beachten.

Kohorte, Versorgungsfreibetrag, Zwölftelregelung und Fünftelregelung

Kohorte

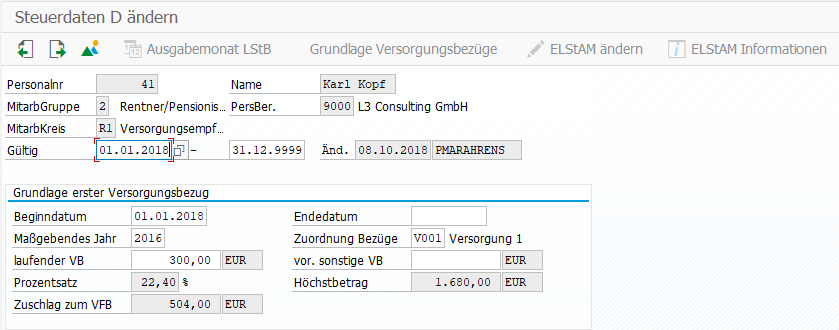

Da die Rente rückwirkend ab 2016 gewährt wird, ist die Zuordnung zur Versorgungsrundlage entsprechend mit dem abweichenden Jahr 2016 zu erfassen. Da die Steuerjahre 2016 und 2017 in unserem Fall – also in der In-Periode 07.2018 – bereits geschlossen sind, und wir das Jahr 2017 auch bewusst nicht mehr öffnen wollen, ergibt sich für die Zuordnung der Kohorte ein Gültigkeitsbeginn „01.01.2018“. Denn aufgrund der bereits geschlossenen Steuerjahre 2016 und 2017 fließen ja alle Zahlungen für die Für-Perioden vor 2018 in die In-Periode 07.2018 ab. In den Perioden 12.2016 bis 12.2017 existiert für die Steuer also quasi gar kein Versorgungsbezug.

Da es sich lediglich um eine laufende Rente handelt, und im Erstjahr auch keine Einmalzahlungen zu erwarten waren bzw. anfielen, füllen wir das Feld „laufender VBEZ“ entsprechend mit 300€ (und nicht mit 310€!). Die Eingaben im zweiten Bild des Infotyp 0012 gestalten sich also wie folgt:

Nachzahlungen von Versorgungsbezügen: Infotyp 0012

Versorgungsfreibetrag

Der Versorgungsfreibetrag berechnet sich also nicht mit dem Erstjahr der Zahlung (2018), sondern mit dem Jahr des erstmalig entstandenen Anspruchs (2016). Es ergibt sich ein jährlicher Versorgungsfreibetrag von 806,40 Euro plus Zuschlag zum Versorgungsfreibetrag von 504 Euro.

Zwölftelregelung

Da der Rentenanspruch nicht bereits im Januar, sondern erst im Dezember 2016 entsteht, wäre bei unmittelbarer Abrechnung in 2016 für das Erstjahr 2016 die Zwölftelregelung anzuwenden gewesen. Der Versorgungsfreibetrag hätte für das Jahr 2016 also mit 1/12 lediglich 67,20 Euro betragen. Diese anteilige Berechnung hätte Ihnen das System natürlich abgenommen. Da die laufende Rente für 2016 und 2017 ja jedoch nach 2018 abfließt, und dieser „Abfluss“ in 2018 als einmalige Nachzahlung behandelt wird, kommt die Zwölftelregelung nicht zur Anwendung.

Fünftelregelung

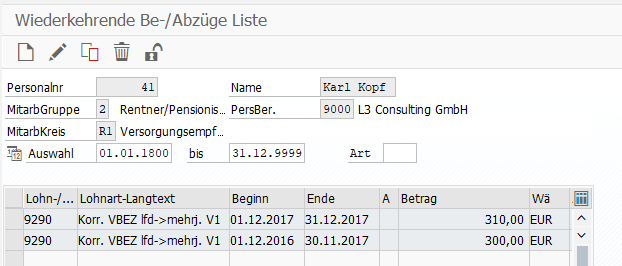

Standardmäßig werden Nachzahlungen von Versorgungsbezügen als Einmalbezug versteuert. Da es sich in unserem Beispiel allerdings um eine Nachzahlung für mehrere Jahre handelt, die Nachzahlung in der In-Periode 07.2018 also mehr als 12 Monate umfasst, kann die sogenannte Fünftelregelung angewendet werden. Dies erkennt das System leider nicht automatisch, stattdessen sind entsprechende „Umbuchungslohnarten“ erforderlich, welche die laufenden abfließenden Bezüge in eine technische Lohnart für einen mehrjährigen Versorgungsbezug umleiten. SAP stellt für die Einrichtung die Musterohnart M933 „Korr Vbez lfd. -> mehrj.“ bereit.

Nach Einrichtung der Lohnart im Kundennamensraum ist sie dann für genau den nachzuzahlenden Perioden mit genau den nachzuzahlenden Beträgen zu erfassen. Die Lohnart fungiert also nicht schlichtweg als Schalter, da im nachzuzahlenden Zeitraum ja möglicherweise auch weitere, bereits gezahlte laufende Versorgungsbezüge liegen könnten, welche ja dann fälschlicherweise mit „umgeleitet“ würden. In unserem Beispiel erfassen wir also die Lohnart – welche wir unter dem Schlüssel 9290 eingerichtet haben – wie folgt:

Nachzahlungen von Versorgungsbezügen: Umleitung ins mehrjährige Steuer-/VBEZ-Brutto

Ausweis auf der Lohnsteuerbescheinigung

Obwohl es sich bei der Erwerbsminderungsrente um einen laufenden Versorgungsbezug handelt, so muss die Nachzahlung für die Jahre 2016 und 2017 auf der Lohnsteuerbescheinigung (LSTB) in 2018 separat bescheinigt werden.

Erkannt wird die separat zu bescheinigende Nachzahlung des laufenden VBEZ durch die entsprechenden Abfluss- und Zuflusslohnarten im Abrechnungsergebnis. Je nach Eigenschaft des Versorgungsbezugs – laufend, einmalig, einmalige Kapitalleistung (Sterbegeld), mehrjährig Kapitalleistung bzw. Nachzahlung – wird dieser in entsprechende technische Lohnarten umgeleitet, welche den korrekten Ausweis auf der LSTB sicherstellen. Wichtig ist für einen korrekten Ausweis auf der Lohnsteuerbescheinigung natürlich, dass der jeweilige Versorgungsbezug in den Lohnarteneigenschaften korrekt geschlüsselt ist.

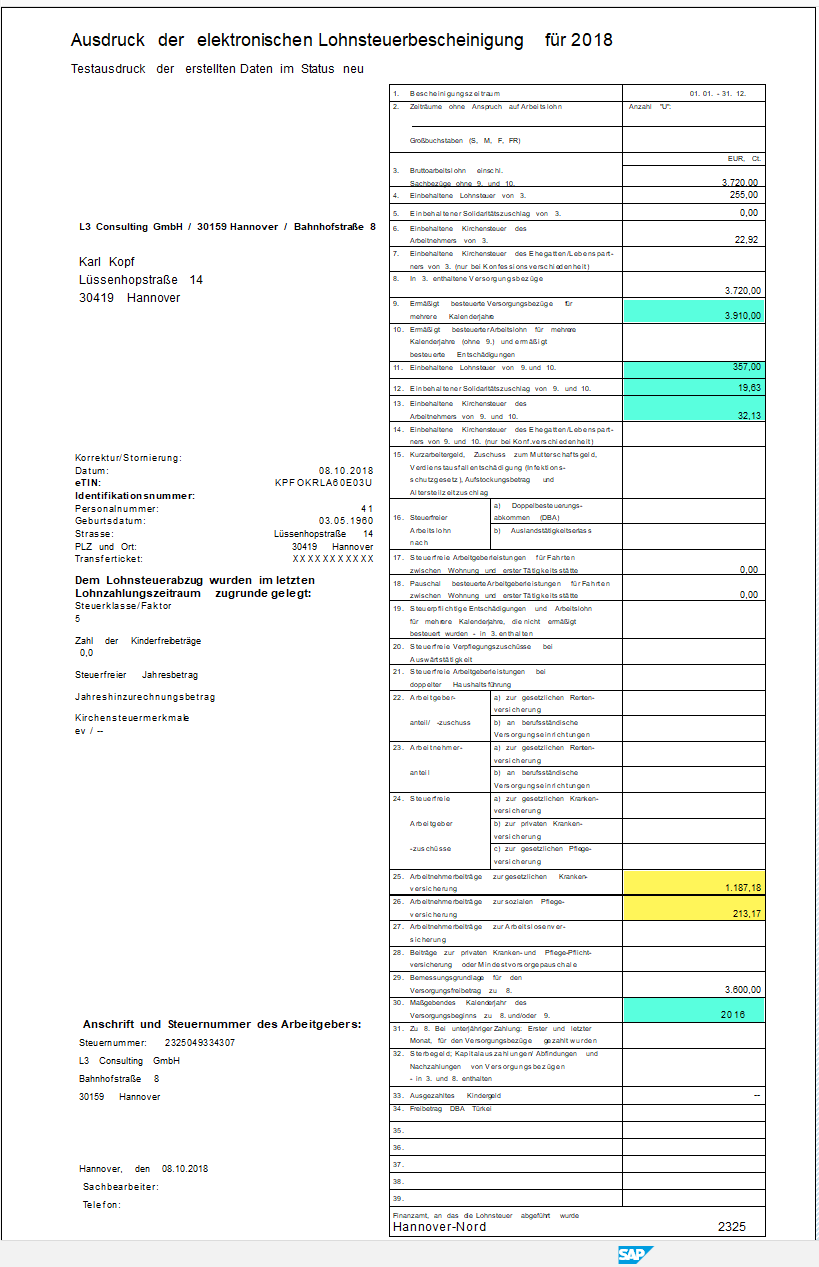

Am Ende des Jahres 2018 ergibt sich für unser Beispiel – bei dem es zur Anwendung der Fünftelregelung kommt – daher folgende LSTB:

Nachzahlungen von Versorgungsbezügen: Lohnsteuerbescheinigung

Durch die Anwendung der Fünftelregelung aufgrund der oben erfassten „Umleitungslohnarten“ wird die Nachzahlung steuerlich in den Zeilen 9, 11, 12, 13 und 30 ausgewiesen (siehe grüne Markierung). Hätten wir die „Umleitungslohnarten“ hingegen nicht erfasst, wäre die Nachzahlung als sonstiger Bezug versteuert worden, so dass sie in den Zeilen 3, 4, 5, 6, 8, 29 und 32 ausgewiesen worden wäre. Die abgeführten SV-Beiträge sind – in beiden Fallkonstellationen – mit in den Zeilen 25 und 26 enthalten und ausgewiesen (siehe gelbe Markierung).

Nachzahlungen von Versorgungsbezügen in der Sozialversicherung

Um für die Nachzahlung sowohl die Beitragsabführung als auch die Meldungen im Zahlstellenmeldeverfahren (ZMV) zu erläutern, nehmen wir folgendes an: die zuständige Krankenkasse teilte uns via Zahlstellenverfahren mit, dass der Versorgungsempfänger Firmenzahler ist, so dass sich folgender Infotyp 0013 „Sozialversicherung“ ergibt:

Nachzahlungen von Versorgungsbezügen: Infotyp 0013

Zahlstellenmeldungen

Rechnen wir die Versorgungsempfängerin in Periode 07.2018 ab, so wird für alle Für-Perioden ab 12.2016 ein laufendes SV-Brutto ins Abrechnungsergebnis gestellt. Im Zahlstellenverfahren ist dieses der entsprechende Auslöser für die Meldungen „Beginn des Versorgungsbezug“ in Periode 12.2016 sowie „Änderung des Versorgungsbezuges“ in 12.2017:

Nachzahlungen von Versorgungsbegügen: Meldungen im Zahlstellenverfahren

Verbeitragung

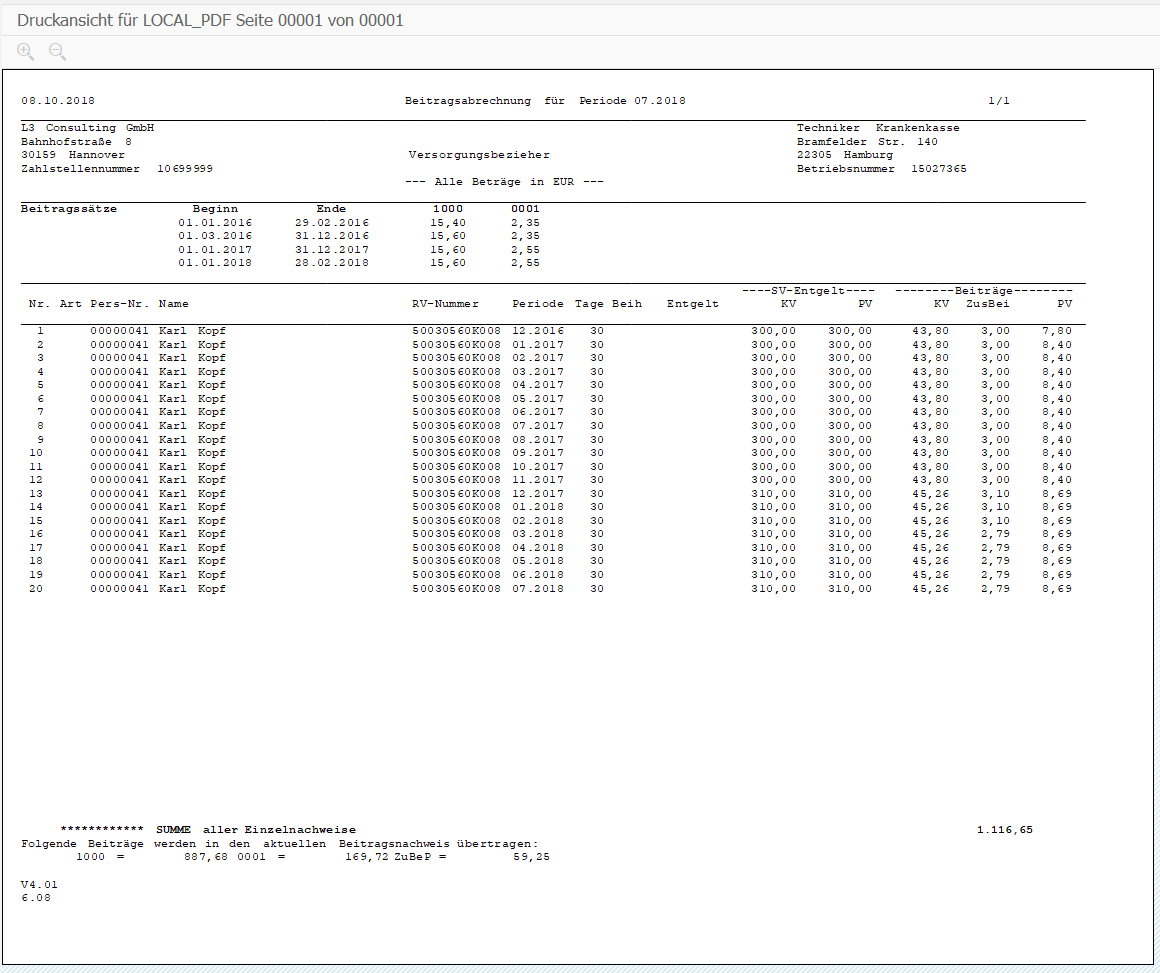

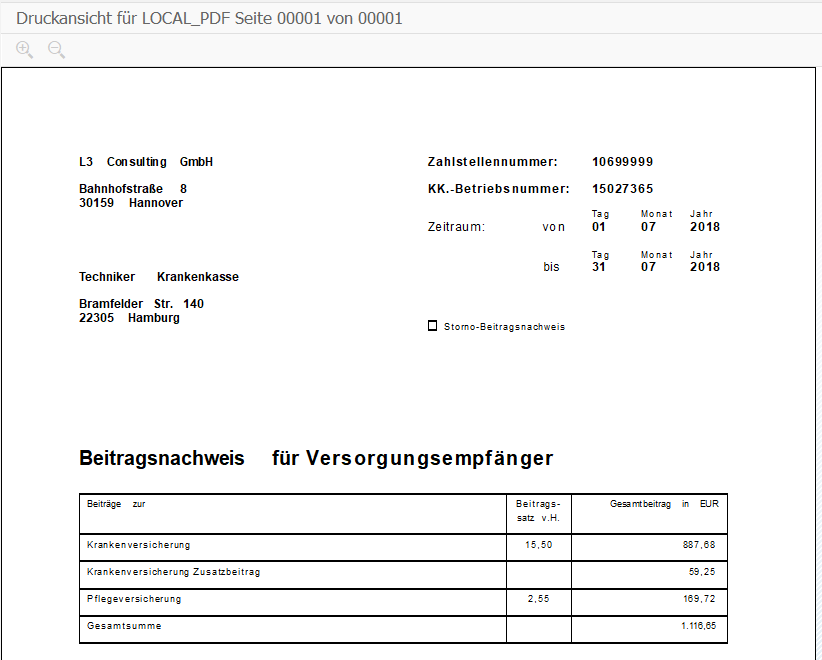

Dass es sich beim laufenden Versorgungsbezug der Jahre 2016 und 2017 steuerlich um eine Nachzahlung handelt, interessiert die Sozialversicherung also überhaupt nicht. Die Verbeitragung erfolgt entsprechend dem Entstehungsprinzip für die jeweilige Für-Periode, wobei die abzuführenden Beiträge natürlich erst in der In-Periode 07/2018 per Beitragsnachweis gemeldet und überwiesen werden (können):

Nachzahlungen von Versorgungsbezügen: Beitragsnachweis Einzelnachweisliste

Nachzahlungen von Versorgungsbezügen: Beitragsnachweis für Krankenkassen

Fazit

Prinzipiell gestaltet sich die Nachzahlung von Versorgungsbezügen recht einfach. Notwendig sind dazu wie gezeigt allerdings Kenntnisse, wie das System die entsprechenden Verarbeitungen in Steuer und SV vornimmt, so dass die relevanten Infotypen der Auszahlung, Steuer und Sozialversicherung korrekt gepflegt werden können. Wir hoffen, dass dieser Beitrag Ihnen dabei eine Hilfe ist!

Sollten Sie weitergehende Unterstützung bei der Abrechnung und Meldung von Versorgungsbezügen benötigen, dann sprechen Sie uns gerne an! Einen direkten Link zum Kontaktformular finden Sie hier.

Oder möchten Sie sich gezielt zu Versorgungsbezügen weiterbilden? Dann empfehlen wir Ihnen unser Seminar „Versorgungsbezüge und Zahlstellenverfahren in HCM“! Einen direkten Link zur Seminarseite finden Sie hier.

Gibt es evtl. ein Thema, was Sie „brennend“ interessiert und worüber wir unbedingt schreiben sollten?

Dann schicken Sie uns Ihre Idee gerne per Mail über das folgende Kontaktformular! Vielen Dank im Voraus!