SV: Aufhebung der Rechtskreistrennung ab 2025 (in SAP HCM)

— Update am 10.07.2024 —

Ab dem 01.01.2025 wird die Rechtskreistrennung in der Sozialversicherung aufgehoben, auch mit Auswirkungen auf die (SAP HCM) Payroll.

Von der Einführung zur Aufhebung der Rechtskreistrennung

Mit dem Gesetz zur Herstellung der Rechtseinheit in der gesetzlichen Renten- und

Unfallversicherung – kurz Renten-Überleitungsgesetz (RÜG) – welches zum 01.01.1992 in Kraft trat, wurde die Rentenüberleitung der DDR-Alterssicherung in die gesetzliche Rentenversicherung der Bundesrepublik Deutschland geregelt.

Gemäß Grundsatz der Lohn- und Beitragsbezogenheit der gesetzlichen Rentenversicherung wurde im RÜG vereinbart, dass für die neuen Bundesländer solange andere Berechnungsgrößen gelten als für die alten, bis in ganz Deutschland einheitliche Einkommensverhältnisse hergestellt sind. Bezogen auf die Entgeltabrechnung betraf dies

- die Bezugsgröße, eine in den SV-Zweigen bedeutsame, am durchschnittlichen Arbeitsentgelt aller Rentenversicherten des Vorjahres orientierte, dynamische Rechengröße sowie

- die Beitragsbemessungsgrenze der Renten- und Arbeitslosenversicherung, die Obergrenze, bis zu der sozialversicherungspflichtiges Arbeitsentgelt zu verbeitragen ist.

Es entstanden somit die Bezugsgrößen West und Ost sowie die RV-/AV-Beitragsbemessungsgrenze West und Ost. Die Entwicklung der Beitragsbemessungsgrenzen der (allgemeinen) Renten- und Arbeitslosenversicherung kann ausschnittsweise der folgenden Tabelle entnommen werden:

| Jahr | west monatlich | ost monatlich | west jährlich | ost jährlich |

|---|---|---|---|---|

| 1990 (1.HJ) | 6.300 DM | — | 75.600 DM | — |

| 1990 (2.HJ) | 6.300 DM | 2.700 DM | 75.600 DM | 32.400 DM |

| 1991 (1.HJ) | 6.500 DM | 3.000 DM | 78.000 DM | 36.000 DM |

| 1991 (2. HJ) | 6.500 DM | 3.400 DM | 78.000 DM | 40.800 DM |

| 1992 | 6.800 DM | 4.800 DM | 81.600 DM | 57.600 DM |

| 1993 | 7.200 DM | 5.300 DM | 86.400 DM | 63.600 DM |

| … | … | … | … | … |

| 2000 | 8.600 DM | 7.100 DM | 103.200 DM | 85.200 DM |

| 2001 | 8.700 DM | 7.300 DM | 104.400 DM | 87.600 DM |

| 2002 | 4.500 € | 3.750 € | 54.000 € | 45.000 € |

| 2003 | 5.100 € | 4.250 € | 61.200 € | 51.000 € |

| 2004 | 5.100 € | 4.350 € | 61.800 € | 52.200 € |

| … | … | … | … | … |

| 2020 | 6.900 € | 6.450 € | 82.800 € | 77.400 € |

| 2021 | 7.100 € | 6.700 € | 85.200 € | 80.400 € |

| 2022 | 7.050 € | 6.750 € | 84.600 € | 81.000 € |

| 2023 | 7.300 € | 7.100 € | 87.600 € | 85.200 € |

| 2024 | 7.550 € | 7.450 € | 90.600 € | 89.400 € |

Zur Unterscheidung der Rechtskreise „West“ und „Ost“ wurde ein gleichnamiges Kennzeichen für die Meldungen der Sozialversicherung eingeführt: das Rechtskreiskennzeichen, manchmal auch als West-Ost-Kennzeichen bezeichnet. Aktuell anzugeben ist es in DEÜV-Meldungen und im SV-Beitragsnachweis.

Mit dem Gesetz über den Abschluss der Rentenüberleitung – kurz Rentenüberleitungs-Abschlussgesetz (RÜAbschlG) – vom 17.07.2017 wurden die unterschiedlichen Berechnungsgrößen bis zum 31.12.2024 schrittweise angeglichen. Damit gilt für ab dem 01.01.2025 erworbene Rentenanwartschaften erstmalig einheitliches Recht, unabhängig davon, ob Beiträge zur Rentenversicherung in den alten oder in den neuen Bundesländern gezahlt werden. Ab 2025 gelten in West- und Ostdeutschland somit eine einheitliche RV-/AV-Beitragsbemessungsgrenze und eine einheitliche Bezugsgröße. Die Rechtskreistrennung entfällt zum 01.01.2025, so dass eine Unterscheidung nach Rechtskreisen in Meldungen zur Sozialversicherung prinzipiell nicht mehr notwendig ist.

Besprechungsergebnis vom 13.03.2024 (DEÜV)

Zum Wegfall der Rechtskreistrennung zum 01.01.2025 wurden in der Besprechung des GKV-Spitzenverbandes, der Deutschen Rentenversicherung Bund, der Bundesagentur für Arbeit und der Deutschen Gesetzlichen Unfallversicherung zu Fragen des gemeinsamen Meldeverfahrens folgende Festlegungen getroffen:

- Für Meldezeiträume ab dem 01.01.2025 ist in den Meldungen kein Rechtskreiskennzeichen mehr anzugeben, d.h. das weiterhin im Datensatz verbleibende Feld KENNZ-RECHTSKREIS ist mit der Grundstellung zu „befüllen“, einem Leerzeichen

- Für Meldezeiträume bis 31.12.2024 ist auch in Neu- und Storno-Meldungen, die ab 2025 erstellt werden (bspw. die Jahresmeldung für 2024), wie bisher der jeweils zutreffende Rechtskreis „W“ oder „O“ anzugeben

- Die Aufgabe der Rechtskreistrennung zum 01.01.2025 stellt selbst keinen Grund für Ab- und Anmeldungen dar

Die DEÜV-Datensatzbeschreibungen befinden sich aktuell in Anpassung.

Besprechungsergebnis vom 24.04.2024 (Beitragsnachweis)

Laut Besprechungsergebnis vom 24.04.2024 ergeben sich im Beitragsnachweisverfahren keine Änderungen zum 01.01.2025. Beitragsnachweise sind folglich auch über den 31.12.2024 hinaus getrennt nach Rechtskreisen abzugeben, und zwar unabhängig davon, ob die Beiträge für Zeiten vor oder ab dem 01.01.2025 nachzuweisen sind.

Die Gründe hierfür liegen laut Deutsche Rentenversicherung Bund in bestehenden Verpflichtungen bei der Ermittlung des Bundeszuschusses sowie der Abgabe von Finanzstatistiken, für welche die Rechtskreistrennung bis mindestens 31.12.2025 gewährleistet werden müsse.

Auswirkungen auf SAP HCM

Rechtskreise in Meldungen vor Aufhebung der Trennung

DEÜV

In der DEÜV sollte es zu einer neuen Datensatzversion bzw. zu einer Überarbeitung der Gemeinsamen Grundlagen und Verfahrensbeschreibungen gemäß der oben genannten Besprechungsergebnisse kommen: keine Füllung des Feldes KENNZRK für Meldezeiträume ab 2025. Im Folgenden ein Beispiel des Rechtskreiskennzeichens für eine Meldung aus 2024:

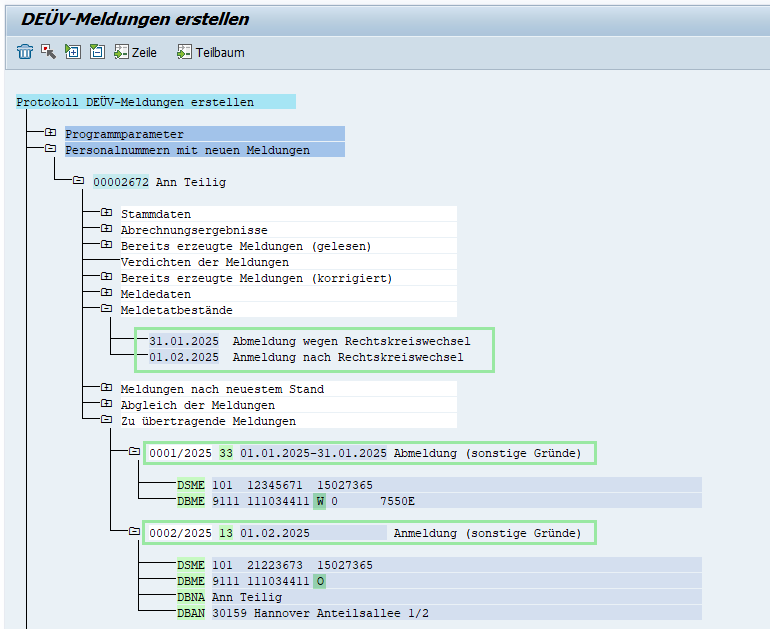

Wechseln Beschäftigte innerhalb eines Unternehmens von einer Betriebsstätte in den alten Bundesländern zu einer Betriebsstätte in den neuen Bundesländern (oder umgekehrt), so wird es ab 2025 natürlich keine Ab- und Anmeldung aus sonstigen Gründen (33/13) mehr geben:

SV-Beitragsnachweis

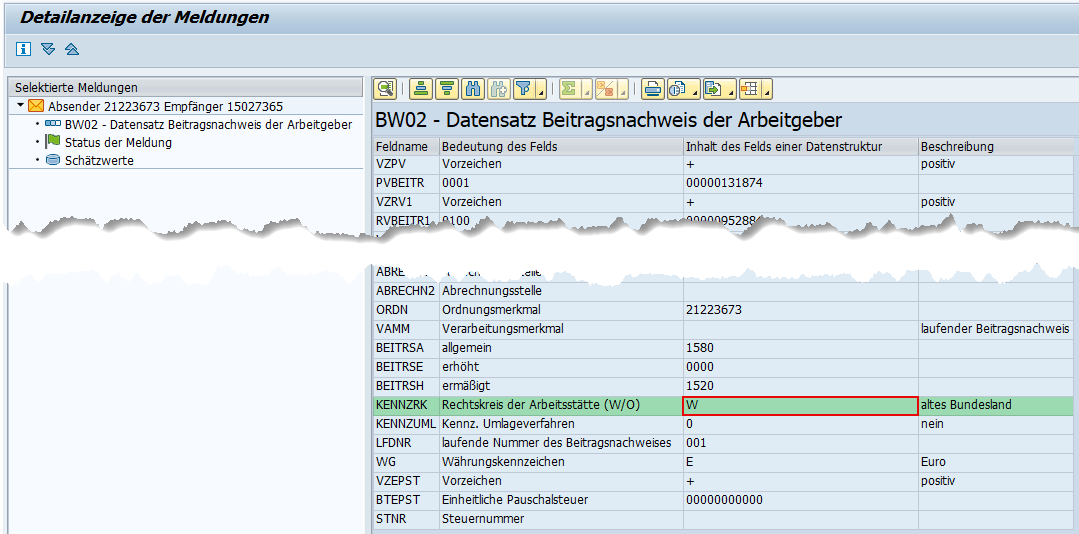

Gemäß Besprechungsergebnis vom 24.04.2024 ist für den SV-Beitragsnachweis zum 01.01.2025 keine neue Datensatzversion zu erwarten, sondern frühestens zum 01.01.2026. Das Rechtskreiskennzeichen (Feld KENNZRK) wird also in Beitragsnachweisen des Jahres 2025 weiter unverändert mit dem Wert „W“ oder „O“ gefüllt.

Im Folgenden ein Beispiel des Rechtskreiskennzeichens eines Beitragsnachweises aus 2024:

Umsetzung der Aufhebung der Rechtskreis-Trennung

Sobald die Umsetzung der Rechtskreis-Trennung erfolgt ist, werden wir diesen Teil des Artikels erweitern oder auf einen zweiten Teil verweisen.

Haben Sie weitere Fragen oder benötigen Sie Unterstützung bei der Umsetzung neuer gesetzlicher Regelungen?

Sprechen Sie uns auch gerne an! Einen direkten Link zum Kontaktformular finden Sie hier. Oder schauen Sie sich unseren SAP HCM Support Package Service L365 an.

Gibt es evtl. ein Thema, was Sie „brennend“ interessiert und worüber wir unbedingt schreiben sollten?

Dann schicken Sie uns Ihre Idee gerne per Mail über das folgende Kontaktformular! Vielen Dank im Voraus!