EPP: automatische Mindestauszahlung im SAP HCM

Da die Energiepreispauschale (kurz EPP) arbeits- und sozialversicherungsrechtlich kein „Arbeitslohn“ bzw. „Arbeitsentgelt“ ist, ist sie nicht pfändbar und darf auch nicht mit Forderungen des Arbeitgebers „verrechnet“ werden. Eine entsprechende automatische Lösung zur Mindestauszahlung der EPP abzüglich Steuern wollen wir hier vorstellen.

Grundlegendes zur EPP

Die Grundlagen der EPP samt Umsetzung im SAP HCM haben wir bereits in einem früheren Artikel beschrieben. Sollten Sie diesen verpasst haben, können Sie hier nochmal abspringen.

EPP-Mindestauszahlung im SAP HCM

Auslieferung von SAP

Anpassungen bzgl. der Mindestauszahlung der EPP für das Zusammentreffen mit einer Forderung des Arbeitgebers hat SAP mit Hinweis 3236689 „Energiepreispauschale (EPP) – Verrechnung der Auszahlung mit einer vorliegenden Forderung“ bereitgestellt.

Für die Auszahlung für Minijobber mit Pauschalversteuerung konnte die Auszahlungslohnart /46D „EPP Minijob“ direkt mit einem Kennzeichen für die Mindestauszahlung versehen werden (Kumulation 67 „Bezüge/Abzüge ungekürzt“), da die EPP ja nicht der Pauschalsteuerpflicht unterliegt. Es werden für diese Personen also stets die vollen 300 Euro ausgezahlt.

Für Steuerpflichtige ist dieses Vorgehen leider nicht möglich, da die Höhe der Mindestauszahlung ja hier EPP abzüglich darauf anfallende Steuern beträgt. Würde man die Auszahlungslohnart ebenfalls mit Kumulation 67 versehen, würden jedoch stets ebenfalls 300 Euro ausgezahlt. Bei anfallenden Steuern würden wir also zu viel auszahlen.

Manuelles Vorgehen für Mindestauszahlung

Daher schlägt SAP im oben genannten Hinweis vor, eine Erfassungslohnart – bspw. „Mindestauszahlung EPP“ – für die Aufgabe der Mindestauszahlung pro relevanter Personalnummer anzulegen.

Die Auswertung der relevanten Personalnummern und Beträge für die Mindestauszahlung können Sie aus unserer Sicht wie folgt durchführen. Wichtig ist dabei, dass die EPP in der ersten produktiven September-Abrechnung noch nicht erfasst sein darf, da ja ansonsten Forderungen ggf. nicht (korrekt) erkannt werden, da unmittelbar eine Verrechnung mit der EPP-Auszahlung stattfinden würde:

| schritt | inhalt | bemerkung |

|---|---|---|

| 1 | Auswertung der betroffenen Personalnummern via Lohnartenreporter nach erster produktiver Abrechnung | – Transaktion PC00_M99_CWTR_NO_OC – Für-Perioden-Sicht – Zeitraum 01.09.2022 bis 30.09.2022 – Lohnart /561″Forderung“ – Wichtig: Personalnummer in „Objektauswahl“ hinzufügen! |

| 2 | Erneute Lohnartenreporter-Auswertung der ermittelten Personalnummern inkl. AN-Steuern | zusätzlich Lohnart /260 „Steuern AN“ selektieren |

| 3 | Einspielen/Erfassen der Energiepreispauschalen für alle Anspruchsberechtigten | |

| 4 | Erneute produktive Abrechnung | |

| 5 | Erneute Lohnarten-Auswertung der ermittelten Personalnummern inkl. AN-Steuern | erneut mit Lohnart /260 „Steuern AN“ |

| 6 | Berechnung der Mindestauszahlungen der relevanten Personalnummern | EPP (300 Euro) + /260 „Steuern AN“ aus Auswertung 1 (ohne EPP) – /260 „Steuern AN“ aus Auswertung 2 (mit EPP) |

| 7 | Einspielen/Erfassen der angelegten Lohnart für die Mindestauszahlung EPP | |

| 8 | Erneute produktive Abrechnung |

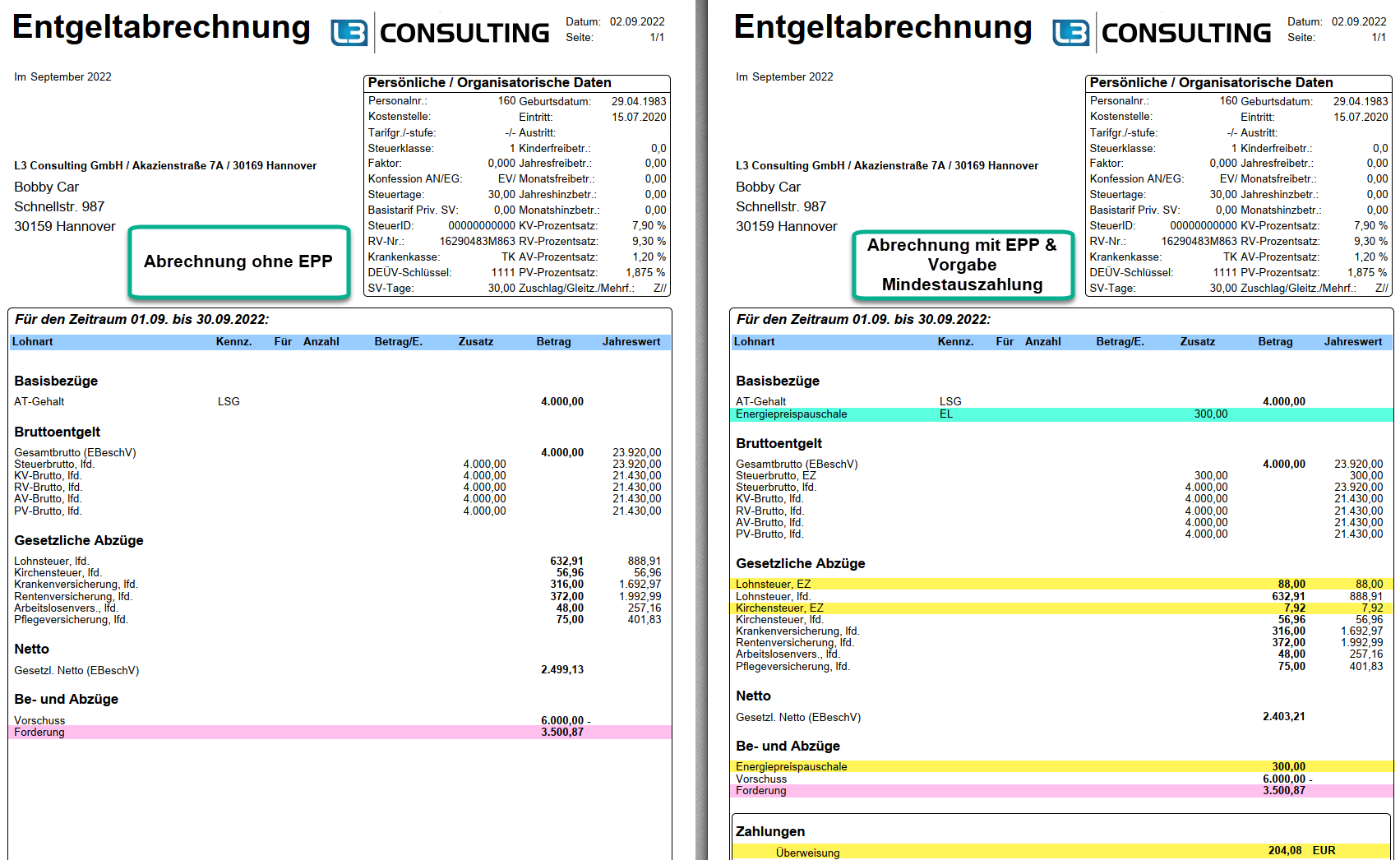

Beispiel via Entgeltnachweis

Zur Veranschaulichung des genannten Vorgehens im Folgenden ein Beispiel anhand des Entgeltnachweises. Hier stellen wir der Einfachheit halber jedoch nicht die gesamten Steuern des Arbeitnehmers gegenüber, sondern nur die einmaligen. Neben der (einmaligen) EPP werden keine weiteren Einmalbezüge gezahlt werden, die Auszahlung der (einmaligen) EPP hat auch keine Auswirkungen auf die Steuern für die laufenden Bezüge.

Der Fall stellt sich damit wie folgt dar:

| Entgeltbestandteil | Abrechnung 1 ohne epp (in EURO) | abrechnung 2 mit epp (in EURO) |

|---|---|---|

| Energiepreispauschale (EPP) | — | 300 |

| Einmalige Steuern/SolZ/KiSt | 0 | 95,92 |

| Mindestauszahlung (als EPP – Steuern 2 + Steuern 1) | — | 204,08 |

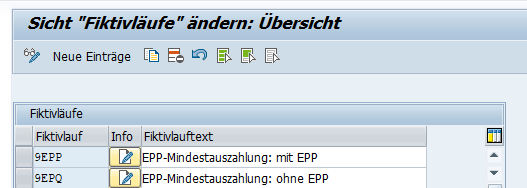

Automatische EPP-Mindestauszahlung mit Fiktivläufen

Sollte das oben beschriebene manuelle Vorgehen – einzelne Fälle via Entgeltnachweis oder viele Fälle via Lohnartenreporter – für Sie nicht praktikabel sein, stellt sich die Frage nach einer automatischen Lösung. Für derartige Anforderungen, in denen mehrere Abrechnungsläufe mit unterschiedlichen Bedingungen durchgeführt werden müssen, hat SAP die sogenannten Fiktivläufe entwickelt. Wie Fiktivläufe allgemein funktionieren, haben wir bereits früher im Artikel „Entgeltnachweis-Protokoll für Fiktivläufe“ beschrieben. Dies soll hier nicht weiter ausgeführt werden.

In unserem Fall der Mindestauszahlung der EPP bei bestehenden Forderungen sind die Fiktivläufe analog des oben dargestellten Ablaufs einzurichten. Sie könnten wie folgt benannt werden:

Die beiden Fiktivläufe sind im sogenannten Universalfiktivlaufschema dann bei erfasster EPP-Vorgabe-Lohnart auszulösen, im zweiten Fiktivlauf ist die EPP nach dem Einlesen zu löschen, damit die Differenz in Steuer, SolZ und Kirchensteuer ermittelt werden kann.

Die Übergabe der Ergebnisse der Fiktivläufe kann analog des oben genannten Ablaufs erfolgen. Als Ziellohnart für die Echtabrechnung haben wir für das obige Beispiel die Lohnart 9EPZ „Mindestauszahlung EPP“ mit gesetzter Kumulation 67 angelegt:

Die an die Echtabrechnung übergebene Lohnart 9EPZ „Mindestauzahlung EPP“ wirkt dann genauso wie eine manuell aufgegebene im Infotyp 0015 „Ergänzende Zahlungen“. Der zugehörige Entgeltnachweis sieht exakt so aus, wie im obigen Beispiel auf der rechten Seite dargestellt.

Haben Sie Interesse an der vorgestellten Lösung?

Dann sprechen Sie uns gerne an! Gerne bauen wir die gezeigte Verarbeitung bei Ihnen ein oder erstellen Ihnen eine detaillierte Doku zum Selbst-Einbau. Einen direkten Link zum Kontaktformular finden Sie hier.

Gibt es evtl. ein Thema, was Sie „brennend“ interessiert und worüber wir unbedingt schreiben sollten?

Dann schicken Sie uns Ihre Idee gerne per Mail über das folgende Kontaktformular! Vielen Dank im Voraus!