Energiepreispauschale von 300 Euro (in SAP HCM Payroll)

— UPDATE am 22.07.2022 —

Am 23.03.2022 einigte sich der Koalitionsausschuss auf ein Maßnahmenpaket des Bundes zum Umgang mit den hohen Energiekosten. Die darin enthaltene Energiepreispauschale von 300 Euro hat Auswirkung auf SAP HCM, da sie über die Entgeltabrechnung ausgezahlt werden soll.

Motivation zur Energiepreispauschale

Begründet werden Maßnahmenpaket und die enthaltene Energiepreispauschale mit dem Angriff Russlands auf die Ukraine, welcher die ohnehin schon angespannte Lage auf den Energiemärkten nochmals drastisch verschärft hat. Stark steigende Kosten für Strom, Lebensmittel, Heizung und Mobilität sind für viele Bürgerinnen und Bürger zu einer großen Belastung geworden. Manche der Kosten sind unmittelbar spürbar, bspw. der Benzinpreis. Andere werden sich hingegen durch höhere monatliche Vorauszahlungen oder Nachzahlungen erst verzögert bemerkbar machen.

Das Maßnahmenpaket zu hohen Energiekosten ist nicht das erste: bereits gut einen Monat zuvor hatte sich der Koalitionsausschuss aufgrund stark steigender Preise für Energie am 23.02.2022 auf zehn Entlastungsschritte verständigt, ebenfalls mit Auswirkung die Entgeltabrechnung im SAP HCM.

Ausgestaltung der Energiepreispauschale

Das zugrunde liegende Steuerentlastungsgesetz 2022 vom 23.05.2022 kann im Bundesgesetzblatt eingesehen werden.

Die Eckpunkte zur Energiepreispauschale sind folgende:

- Die Pauschale wird allen unbeschränkt Steuerpflichtigen gewährt, die im Veranlagungszeitraum 2022 Erwerbseinkünfte (nach § 13, 15, 18 und 19.1.1.1 EStG) erzielen.

- Die Pauschale soll die Begünstigten schnell und unbürokratisch erreichen und unabhängig von den geltenden steuerlichen Regelungen wie Pendlerpauschale, Mobilitätsprämie, steuerfreien Arbeitgebererstattungen und Job-Ticket „on top“ gewährt werden.

- Die Pauschale beträgt einmalig 300 Euro. Sie ist kein Nettozuschuss, da sie der Einkommensteuer unterliegt. Der Sozialversicherungspflicht unterliegt sie jedoch nicht, da sie kein Arbeitsentgelt im Sinne des § 14 SGB IV darstellt. Beim Bezug einkommensabhängiger Entgeltersatzleistungen ist sie nicht als Einkommen zu berücksichtigen.

- Die Auszahlung im Rahmen der Entgeltabrechnung erfolgt an Arbeitnehmer, die zum 01.09.2022 in einem (ersten) Beschäftigungsverhältnis stehen und entweder in den Steuerklassen 1 bis 5 unbeschränkt steuerpflichtig sind oder nach §40a Absatz 2 EStG pauschaliert besteuert werden. Wichtig: pauschal besteuerte Arbeitnehmer müssen dem Arbeitgeber dazu schriftlich mitteilen, dass es sich um ihr erstes Dienstverhältnis handelt.

- Die Auszahlung erfolgt generell mit der Entgeltabrechnung September 2022. Beträgt die abzuführende Lohnsteuer im Kalenderjahr 2022 zwischen 1.080 und 5.000 Euro, so kann der Arbeitgeber die Auszahlung auch im Oktober 2022 vornehmen. Beträgt die abzuführende Lohnsteuer im Kalenderjahr 2022 hingegen weniger als 1.080 Euro, so kann der Arbeitgeber auf die Auszahlung der Energiepreispauschale im Rahmen der Abrechnung verzichten. In diesen Fällen erfolgt die Gewährung für die Arbeitnehmer im Rahmen der Einkommenssteuererklärung bzw. -veranlagung 2022.

- Die Auszahlung im Rahmen der Entgeltabrechnung ist den Arbeitnehmern auf der Lohnsteuerbescheinigung 2022 in Zeile 2 mit dem neuen Buchstaben „E“ zu bescheinigen

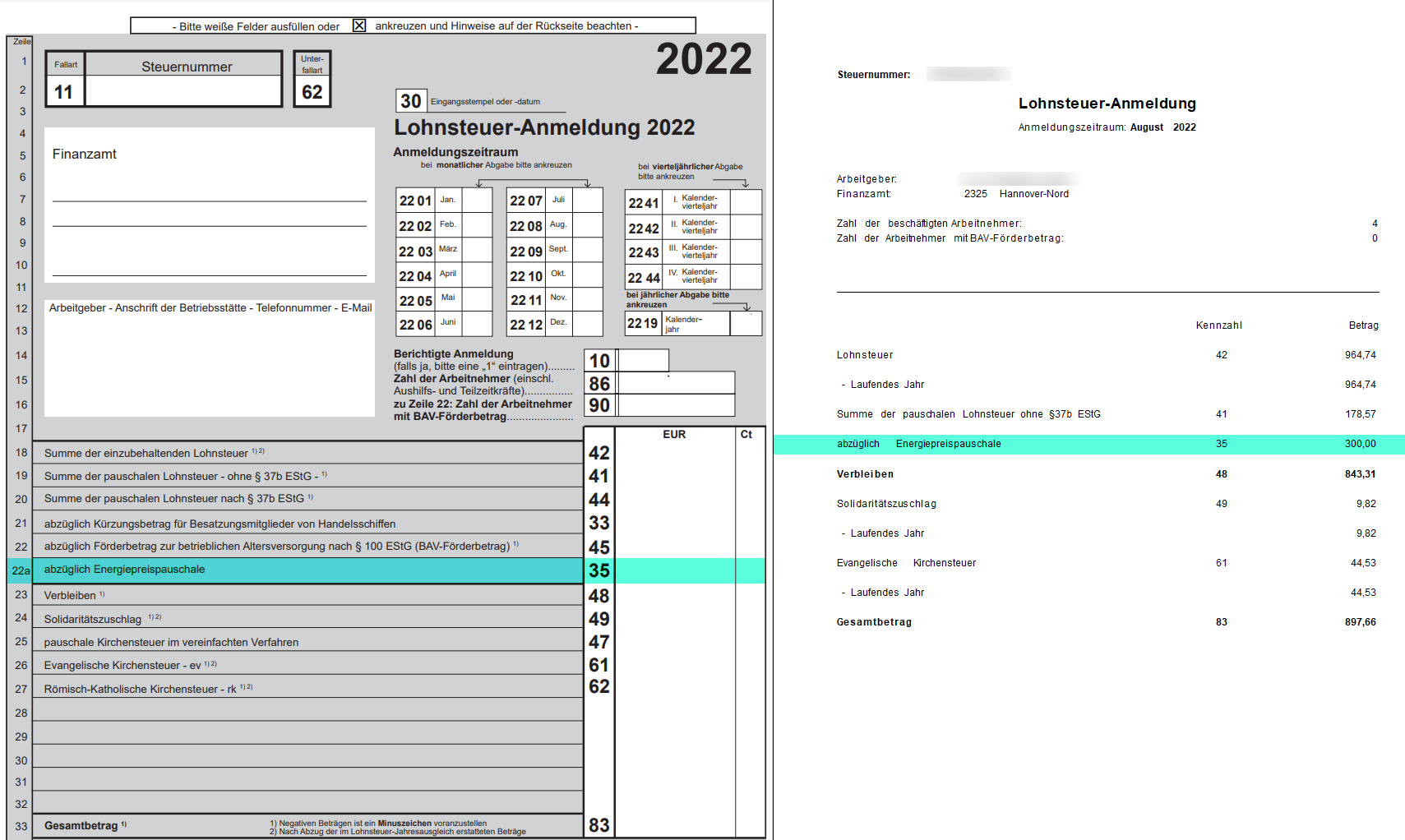

- Da der Arbeitgeber ja lediglich „auszahlende Stelle“, nicht aber „Träger“ der Pauschale ist, sind die ausgezahlten Energiepreispauschalen in der Lohnsteueranmeldung des Arbeitgebers mindernd zu berücksichtigen. Bei Anmeldungszeitraum „Kalendermonat“ (§41a Absatz 2 Satz 1 EStG) ist sie „gesondert vom Gesamtbetrag der einzubehaltenden Lohnsteuer zu entnehmen, die […] bis zum 10. September 2022 […] anzumelden und abzuführen ist“.

Hinsichtlich der systemseitigen Umsetzung der Energiepreispauschale kann aus unserer Sicht nicht wirklich von „schnell und unbürokratisch“ gesprochen werden. Denn das Prozedere der Auszahlung bedingt neben der notwendigen Erfassungs- und Auszahlungslohnart weitere technische Lohnarten sowie Anpassungen an Lohnsteuerbescheinigung sowie Lohnsteueranmeldung.

FAQ des BMF zur Energiepreispauschale

Da das Gesetz nicht alle Detail- bzw. Zweifelsfragen beantwortet, hat das Bundesministerium der Finanzen (BMF) mit den obersten Finanzbehörden der Länder FAQ zur Energiepreispauschale veröffentlicht, welche laufend aktualisiert werden.

Hinsichtlich der Payroll dürften folgende Abschnitte besonders interessant sein:

- II. Anspruchsberechtigung

- III. Entstehung des Anspruchs

- VI. Auszahlung an Arbeitnehmer durch Arbeitgeber

- VIII. Steuerpflicht

Vergünstigtes ÖPNV-Ticket „9 für 90“

Im Maßnahmenpaket enthalten ist ebenfalls ein vergünstigtes Ticket für den öffentlichen Personennahverkehr (ÖPNV) „9 für 90“. Gemeint ist damit ein Ticket für 9 Euro pro Monat für 90 Tage, d.h. die Kalendermonate Juni bis August 2022, da der ÖPNV insbesondere in der aktuellen Situation eine „notwendige, leistungsfähige und kostengünstige Alternative zum eigenen Pkw“ sei.

Diese Maßnahme kann eine (aus unserer Sicht dann durchaus aufwändige) Auswirkung auf die Entgeltabrechnung mit sich bringen, sofern ein Arbeitgeber Job-Tickets stellt bzw. bezuschusst. Das BMF hat dazu das BMF-Schreiben „Lohnsteuerliche Behandlung von Zuschüssen des Arbeitgebers zu Aufwendungen des Arbeitnehmers für den öffentlichen Personennahverkehr während der Gültigkeitsdauer des sogenannten 9-Euro-Tickets“ veröffentlicht. Dieses soll Klarheit über die Anwendung der Steuerbefreiung des §3 Nummer 15 EStG während der Gültigkeitsdauer des 9-Euro-Tickets herstellen.

Hierin heißt es konkret:

„Für die Monate Juni, Juli und August 2022 wird es für die Anwendung des § 3 Nummer 15 EStG aus Vereinfachungsgründen nicht beanstandet, wenn Zuschüsse des Arbeitgebers die Aufwendungen des Arbeitnehmers für Tickets für öffentliche Verkehrsmittel im Kalendermonat übersteigen, soweit die Zuschüsse die Aufwendungen bezogen auf das Kalenderjahr 2022 insgesamt nicht übersteigen (Jahresbetrachtung).

Werden bezogen auf das Kalenderjahr 2022 insgesamt höhere Zuschüsse gezahlt, als der Arbeitnehmer Aufwendungen hatte, ist der Differenzbetrag als steuerpflichtiger Arbeitslohn zu behandeln.“

BMF-Schreiben „Lohnsteuerliche Behandlung von Zuschüssen des Arbeitgebers zu Aufwendungen des Arbeitnehmers für den öffentlichen Personennahverkehr während der Gültigkeitsdauer des sogenannten 9-Euro-Tickets“

Zu empfehlen ist daher, bereits in den Monaten Juni bis August 2022 die Bezuschussung der Job-Tickets auf die tatsächlichen Aufwendungen zu begrenzen.

Auswertung der anspruchsberechtigten Personalnummern

Es empfiehlt sich, bereits jetzt mit der Auswertung der anspruchsberechtigten Beschäftigten zu beginnen und in den besonderen Fällen eine entsprechend schriftliche Erklärung einzuholen (erstes Arbeitsverhältnis bei Minijob sowie Nachweis Elterngeld-Bezug bei Elternzeit). Eine Muster-Formulierung für eine solche Bestätigung stellt das BMG in der oben genannten FAQ in Punkt 8 des Abschnitts VI „Auszahlung an Arbeitnehmer durch Arbeitgeber“ bereit.

Zur Auswertung empfehlen wir eine Ad hoc Query mit Stichtag 01.09.2022 und (mindestens) folgenden Ausprägungen:

| infotyp | ausgabefeld | Selektion |

|---|---|---|

| 0000 – Maßnahmen | Personalnummer | |

| 0000 – Maßnahmen | Status Beschäftigung | = 3 |

| 0001 – Organisatorische Zuordnung | Personalbereich | |

| 0001 – Organisatorische Zuordnung | Abrechnungskreis | = [ alle abzurechnenden ] |

| 0012 – Steuer DE | Steuerklasse | |

| 0012 – Steuer DE | Steuerpflicht | = [ 1 bis 3 ] |

| 0012 – Steuer DE | Pauschalsteuer | |

| 0012 – Steuer DE | Befreiungsgrund | |

| 2001 – Abwesenheiten | Abwesenheitsart |

Abbildung der Energiepreispauschale im SAP HCM

SAP hat kürzlich die geplante Umsetzung der Energiepreispauschale mit Hinweis 3201273 „Information zur Energiepreispauschale (EPP)“ veröffentlicht. Die Auslieferung erfolgt über die folgenden Hinweise:

| hinweis(-LINK) | bezeichnung |

|---|---|

| 3200909 | Energiepreispauschale (EPP) – Auslieferung |

| 3210298 | Entgeltnachweis: Energiepreispauschale (EPP) – Anpassung |

| 3210325 | Lohnkonto: Energiepreispauschale (EPP) – Anpassung |

Wir geben zunächst einen groben Überblick über die Themenbereiche und deren Anpassungen. Im Anschluss gehen wir auf alle Änderungen genauer ein.

| bereich | inhalt |

|---|---|

| Abrechnung | Drei neue Lohnarten: – eine für den Ausweis der EPP auf der Lohnsteueranmeldung, – eine für die Auszahlung der EPP an steuerpflichtige Arbeitnehmer und – eine für die Auszahlung der EPP an Minijobber |

| Lohnsteueranmeldung (LStA) | Aufnahme der neuen Kennzahl 35 |

| Lohnsteuerbescheinigung (LStB) | Aufnahme des Großbuchstabens „E“ |

| Lohnkonto | Ausweis des Großbuchstabens „E“ |

| Entgeltnachweis | Ausweis der EPP-Auszahlung und der einmaligen Steuerpflicht (bei unbeschränkt Steuerpflichtigen) |

| B2A Middleware | Anpassung der technischen Komponente (Middleware) für ELSTER |

Neue Lohnarten

Folgende drei neuen Lohnarten Musterlohnarten werden ausgeliefert, welche die ebenfalls neuen technischen Lohnarten für Abrechnung und Folgeaktivitäten bilden:

| musterlohnart | bezeichnung | bildet lohnart | bezeichnung | verwendung |

|---|---|---|---|---|

| M943 | Vorgabe LStA EPP | /46B | LStA EPP | Meldung und Refinanzierung der EPP in der LStA |

| M944 | Vorgabe EPP | /46C | Energiepreispauschale | Auszahlung an Steuerpflichtige |

| M945 | Vorgabe EPP Minijob | /46D | EPP Minijob | Auszahlung an Minijobber |

Lohnsteueranmeldung (LStA)

Im Meldemonat August 2022 wird die neue Kennzahl 35 ermittelt, die zur Refinanzierung der Auszahlung der Energiepreispauschale durch den Arbeitgeber dessen Lohnsteuerschuld einen Monat vor Auszahlung reduziert. Im Folgenden die Darstellung des Musters der geänderten Lohnsteueranmeldung 2022 und einem Beispiel aus dem SAP HCM:

Sollte sich nachträglich eine Differenz der Anzahl zwischen den in der Lohnsteueranmeldung angegebenen und tatsächlich ausgezahlten Energiepreispauschalen ergeben, so muss eine korrigierte Lohnsteueranmeldung August 2022 abgegeben werden.

SAP plant für Ende August die Auslieferung eines Auswertereports, welcher bei der Ermittlung einer solchen Differenz unterstützen kann.

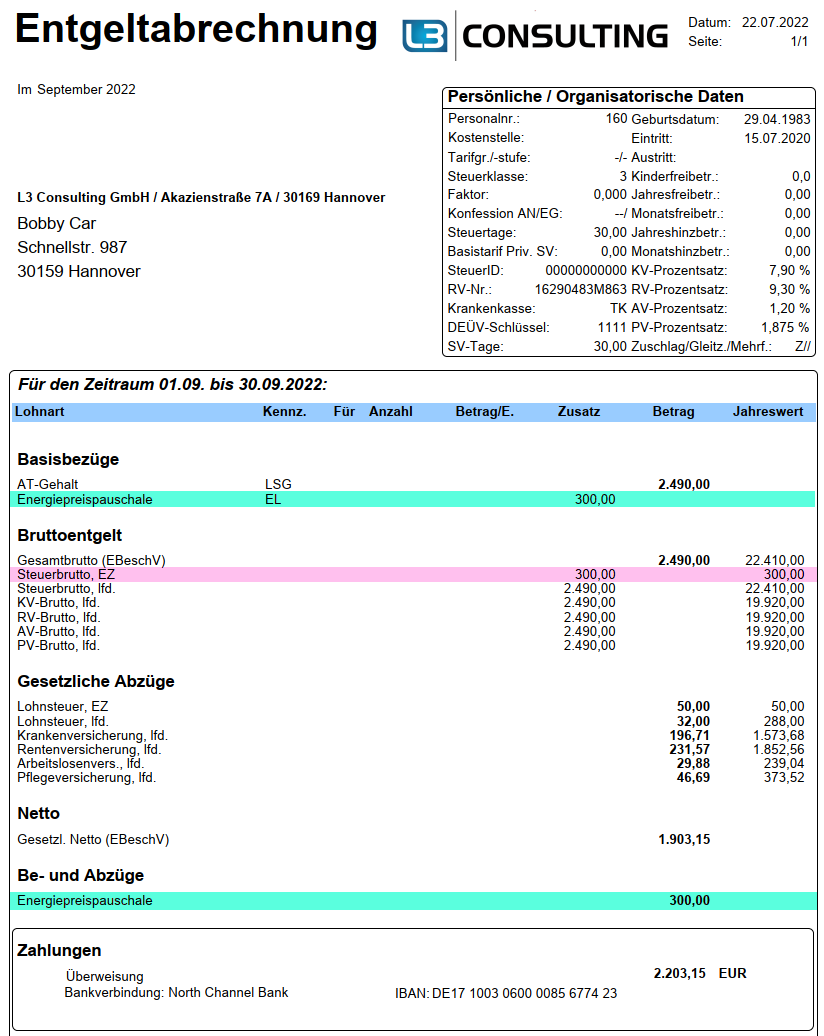

Entgeltnachweis

Da es sich um eine Auszahlung handelt, ist die Energiepreispauschale natürlich auch auf dem Entgeltnachweis auszuweisen. Da sie kein Entgeltbestandteil und damit nicht dem Gesamtbrutto (nach EBeschV) hinzuzurechnen ist, wird sie seitens SAP doppelt angedruckt:

- die Auszahlung unter den Netto Be- und Abzügen

- die einmalige Steuerpflicht (bei den Steuerpflichtigen) im Bereich der Bruttobezüge

Lohnkonto

In den Formularen der Lohnkonten wird der Großbuchstabe „E“ ebenfalls aufgenommen und bei Auszahlung an Steuerpflichtige ausgewiesen.

Lohnsteuerbescheinigung (LStB)

Wird eine Energiepreispauschale an steuerpflichtige Arbeitnehmer ausgezahlt, so wird sie in der Lohnsteuerbescheinigung durch den neuen Großbuchstabe „E“ in der Zeile 2 ausgewiesen. Im Folgenden die Darstellung des Musters der geänderten Lohnsteuerbescheinigung 2022 und einem Beispiel aus dem SAP HCM:

Notwendiges Update der B2A-Middleware (BC, CI, PI/PO)

Um die neue Kennzahl 35 im Rahmen der Lohnsteueranmeldung übermitteln zu können, ist eine Anpassung der ELSTER-ERiC Software zwingend notwendig. Aufgrund von XML-Validierungen/-Prüfungen kann die neue Kennzahl nicht ohne die Anpassungen übertragen werden. Die neue Version muss daher zwangläufig vor der Übertragung der Lohnsteueranmeldung August eingespielt werden (Abgabefrist: 12.September 2022).

Weitere Informationen zum Update sowie dessen Auslieferung gibt Hinweis 3219001 „LStA: Neue ELSTER-ERiC Version 36 für Energiepreispauschale (EPP)“.

Haben Sie weitere Fragen oder benötigen Sie Unterstützung bei der Umsetzung neuer gesetzlicher Regelungen?

Sprechen Sie uns auch gerne an! Einen direkten Link zum Kontaktformular finden Sie hier. Oder schauen Sie sich unseren SAP HCM Support Package Service L365 an.

Gibt es evtl. ein Thema, was Sie „brennend“ interessiert und worüber wir unbedingt schreiben sollten?

Dann schicken Sie uns Ihre Idee gerne per Mail über das folgende Kontaktformular! Vielen Dank im Voraus!