Geringfügige Beschäftigung (Minijob) ab 01.10.2022 (im SAP HCM)

— UPDATE am 25.08.2022 —

Gemäß Entwurf eines Zweiten Gesetzes zu Änderungen im Bereich der geringfügigen Beschäftigung kommt es zu Änderungen sowohl für die Geringfügige Beschäftigung (Minijob) als auch den Übergangsbereich (Midijob, ehemals Gleitzone).

Die Änderungen zur Geringfügigen Beschäftigung werden in diesem Artikel beschrieben, die zum Übergangsbereich in einem späteren.

Änderungen zum Minijob ab 01.10.2022

Motivation

Die Geringfügigkeitsgrenze – sprich die Höchstgrenze für eine geringfügig entlohnte Beschäftigung (Minijob) – beträgt seit dem Jahr 2013 unverändert 450 Euro monatlich (zuvor 400 Euro), die durchschnittlichen Löhne und Gehälter sind seither hingegen deutlich gestiegen. Geringfügig Beschäftigte mit einem regelmäßigen monatlichen Arbeitsentgelt nahe der Geringfügigkeitsgrenze müssen bei (Stunden-)Lohnerhöhungen somit ihre Arbeitszeit reduzieren, damit ihre Beschäftigung weiterhin als sogenannter Minijob ausgeübt werden kann. Der Arbeitgeber muss dazu jeweils prüfen, ob die Geringfügigkeitsgrenze bei gleichbleibender Arbeitszeit und erhöhtem Stundenlohn überschritten wird. Ist dies der Fall, ist der Vertrag anzupassen, sofern die Beschäftigung weiterhin einen Minijob darstellen soll. Ansonsten stellt die Beschäftigung dann eine im sogenannten Übergangsbereich dar.

Da für einen Minijob vielfach entweder nur oder kaum mehr als der gesetzliche Mindestlohn gezahlt wird, müssten bei einem Anstieg des gesetzlichen Mindestlohns auf 12 Euro pro Stunde zahlreiche Arbeitsverträge überprüft und ggf. angepasst werden. Wird die Arbeitszeit entsprechend verkürzt, würden nicht nur die Hinzuverdienstmöglichkeiten der Beschäftigten, sondern laut Bundesministeriums für Arbeit und Soziales (BMAS) auch ein wichtiges Beschäftigungspotenzial begrenzt.

Daher soll/sollen

- Hürden abgebaut werden, welche die Aufnahme einer sozialversicherungspflichtigen Beschäftigung erschweren,

- verhindert werden, dass Minijobs als Ersatz für reguläre (sozialversicherungspflichtige) Arbeitsverhältnisse missbraucht werden

- die Einhaltung des geltenden Arbeitsrechts bei Minijobs stärker kontrolliert und Defizite insbesondere im Hinblick auf die Durchsetzung des gesetzlichen Mindestlohns abgebaut werden

Ausgestaltung

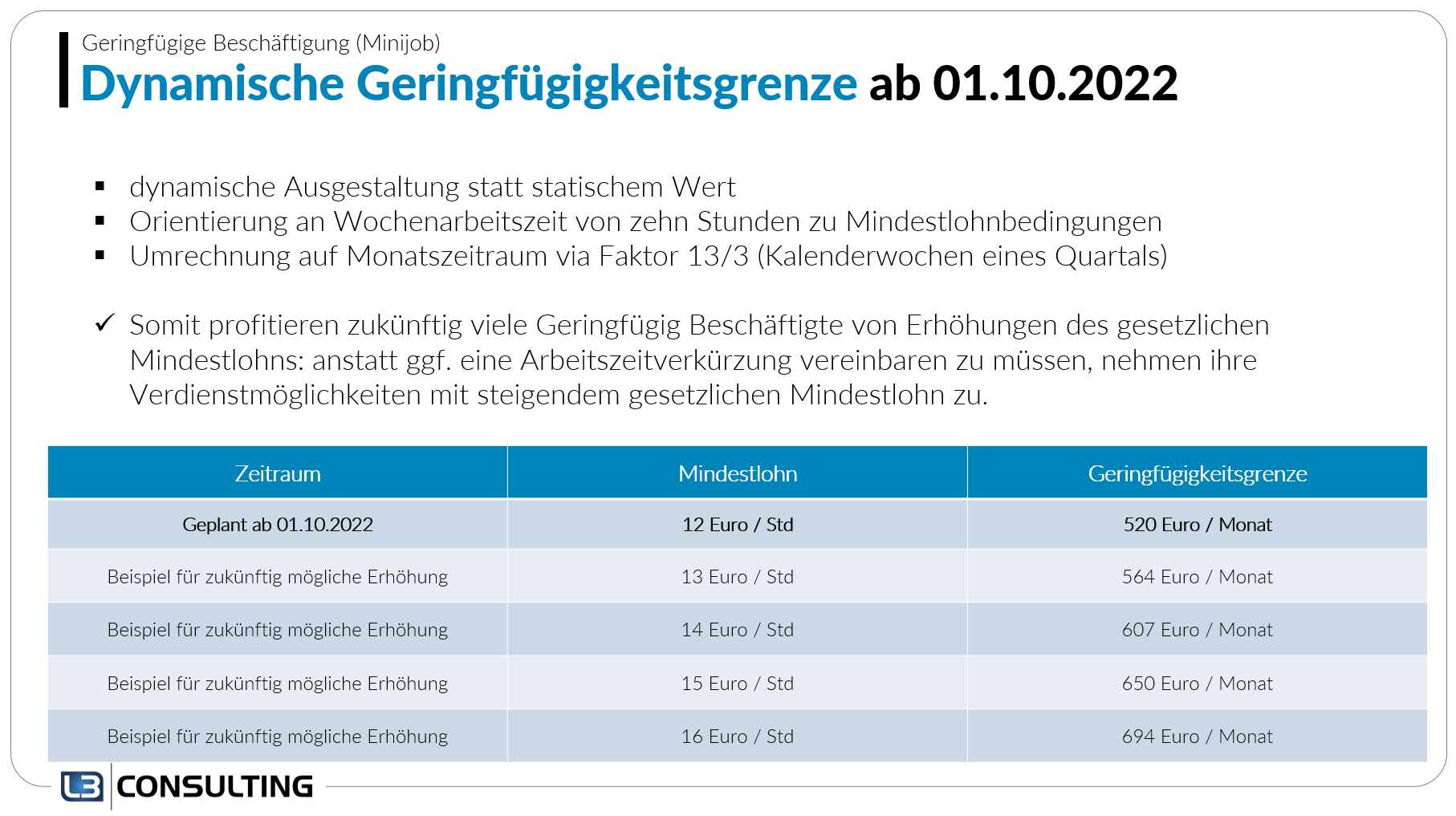

Dynamische (Höhe der) Geringfügigkeitsgrenze

Die monatliche Geringfügigkeitsgrenze wird zukünftig nicht mehr durch einen statischen Wert wie bisher 450 Euro bestimmt. Stattdessen wird sie dynamisch ausgestaltet und orientiert sich künftig an einer Wochenarbeitszeit von zehn Stunden zu Mindestlohnbedingungen. Die Umrechnung auf den Zeitraum eines Monats erfolgt mit dem Faktor 13/3 (Kalenderwochen eines Quartals). Eine wöchentliche Arbeitszeit von zehn Stunden entspricht somit im Mittel einer monatlichen Arbeitszeit von 43 Stunden und 20 Minuten. Da sich die Geringfügigkeitsgrenze künftig nicht mehr unmittelbar aus dem Gesetz ergibt, wird sie vom BMAS im Bundesanzeiger bekannt gegeben.

Somit profitieren zukünftig viele Geringfügig Beschäftigte von Erhöhungen des gesetzlichen Mindestlohns: anstatt ggf. eine Arbeitszeitverkürzung vereinbaren zu müssen, nehmen ihre Verdienstmöglichkeiten mit steigendem gesetzlichen Mindestlohn zu. Auch Arbeitgeber werden entlastet, da diese nicht mehr prüfen müssen, ob sich ein vertragliche Änderungen durch die Anhebung des gesetzlichen Mindestlohns in Bezug auf den Minijob ergibt.

Gemäß der geplanten Anhebung des gesetzlichen Mindestlohns zum 01.10.2022 auf 12 Euro pro Stunde erhöht sich die Geringfügigkeitsgrenze folglich auf 520 Euro monatlich. Bei einer weiteren zukünftigen Anhebung des Mindestlohns steigt sie entsprechend weiter:

Überschreiten der Geringfügigkeitsgrenze

Der neue Absatz 1b des §8 SGB IV soll nun gesetzlich anhand klarer Kriterien Möglichkeiten und Grenzen eines gelegentlichen und unvorhergesehenen Überschreitens der Geringfügigkeitsgrenze regeln. Das Überschreiten der Geringfügigkeitsgrenze ist danach künftig nur dann unschädlich, wenn folgende drei Voraussetzungen kumulativ vorliegen:

- Die Geringfügigkeitsgrenze wird erstens nur ausnahmsweise aufgrund einer nicht mit Sicherheit zu erwartenden Einmalzahlung überschritten. Dies gilt insbesondere für solche Einmalzahlungen, die dem Grunde und der Höhe nach vom Geschäftsergebnis oder einer individuellen Arbeitsleistung des Vorjahres abhängen. Hierzu gehören beispielsweise die nachträgliche Zahlung eines Weihnachtsgeldes in Abhängigkeit vom Geschäftsergebnis des Vorjahres oder die Zahlung einer individuellen Prämie im Rahmen einer leistungsorientierten Bezahlung. Demgegenüber ist das Arbeitsentgelt für geleistete Überstunden grundsätzlich vorhersehbar. Die höchstens zulässige Wochenarbeitszeit zu Mindestlohnbedingungen wird in Absatz 1 Nummer 1 abschließend bestimmt. Darüber hinaus gehende Überstunden sind daher gegebenenfalls im Verlauf des Kalenderjahres rechtzeitig abzubauen, wenn kein sozialversicherungspflichtiges Beschäftigungsverhältnis begründet werden soll. Eine flexible Arbeitszeitgestaltung bleibt somit möglich.

- Die Geringfügigkeitsgrenze wird zweitens innerhalb des für den jeweiligen Entgeltabrechnungszeitraum zu bildenden Zeitjahres höchstens in zwei Kalendermonaten überschritten. Die Spitzenverbände der Sozialversicherung orientieren sich bei ihrer bisherigen Auslegung in Ermangelung einer gesetzlichen Regelung an den zeitlichen Grenzen der kurzfristigen Beschäftigung (drei Monate). Bei einer jährlich dreimonatigen Außerachtlassung der Geringfügigkeitsgrenze steigt aber die Wahrscheinlichkeit, dass die Beschäftigung mehr als einem bloßen Hinzuverdienst dient. Dies widerspricht dem Grundgedanken der geringfügigen Beschäftigung. Daher ist ein gelegentliches Überschreiten der Geringfügigkeitsgrenze innerhalb des für den jeweiligen Entgeltabrechnungszeitraum zu bildenden Zeitjahres nur noch höchstens in zwei Kalendermonaten zulässig.

- Das Einkommen im Kalenderjahr übersteigt drittens nicht das 14-fache der Geringfügigkeitsgrenze im Monat. Bei einer Geringfügigkeitsgrenze in Höhe von 520 Euro darf das Arbeitsentgelt im Kalenderjahr grundsätzlich insgesamt 6.240 Euro (statt bisher 5.400 Euro) nicht überschreiten. Auch unter Berücksichtigung eines nur gelegentlichen und unvorhergesehenen Überschreitens führt nunmehr ein Arbeitsentgelt, das 7.280 Euro übersteigt, in jedem Fall zu einer sozialversicherungspflichtigen Beschäftigung. Damit wird eine klare Grenze gesetzt, um Missbrauch der geringfügigen Beschäftigung zu verhindern.

Übergangsregelung

Für Personen, die vor der Anhebung der Geringfügigkeitsgrenze auf 520 Euro mit einem Entgelt zwischen 450,01 Euro und 520 Euro monatlich versicherungspflichtig beschäftigt waren und durch die Anhebung versicherungsfrei beschäftigt würden, bleibt die Versicherungspflicht und damit der Versicherungsschutz in der Kranken- und Pflegeversicherung und nach dem Recht der Arbeitsförderung längstens bis zum 31. Dezember 2023 erhalten. Sie haben innerhalb dieses Zeitraumes die Möglichkeit, ihre Beschäftigung unter Berücksichtigung der neuen Geringfügigkeitsgrenze anzupassen.

Umsetzung im SAP HCM

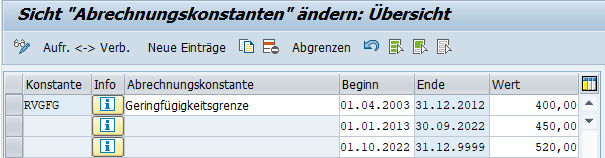

Geringfügigkeitsgrenze & SV-/Steuer-Prozentsätze

Die Geringfügigkeitsgrenze wird als sogenannte Abrechnungskonstante RVGFG „Geringfügigkeitsgrenze“ (V_T511K) abgebildet, an der sich auch ihre bisherige Entwicklung nachvollziehen lässt:

Für den Mindestlohn gibt es weiterhin keine separate Konstante, d.h. also die Dynamik der Geringfügigkeitsgrenze wird weiterhin via Konstante RVGFG abgebildet.

Die pauschalen Sätze für Sozialversicherung und Steuer sind ebenfalls als Abrechnungskonstanten abgebildet:

Stammdatenpflege für Geringfügig Beschäftigte

Die Abbildung der steuer- und sv-rechtlichen Besonderheiten der Gerinfügigen Beschäftigung werden in den Infotypen 0012 „Steuer“, 0013 „Sozialversicherung“ und 0020 „DEÜV“ abgebildet.

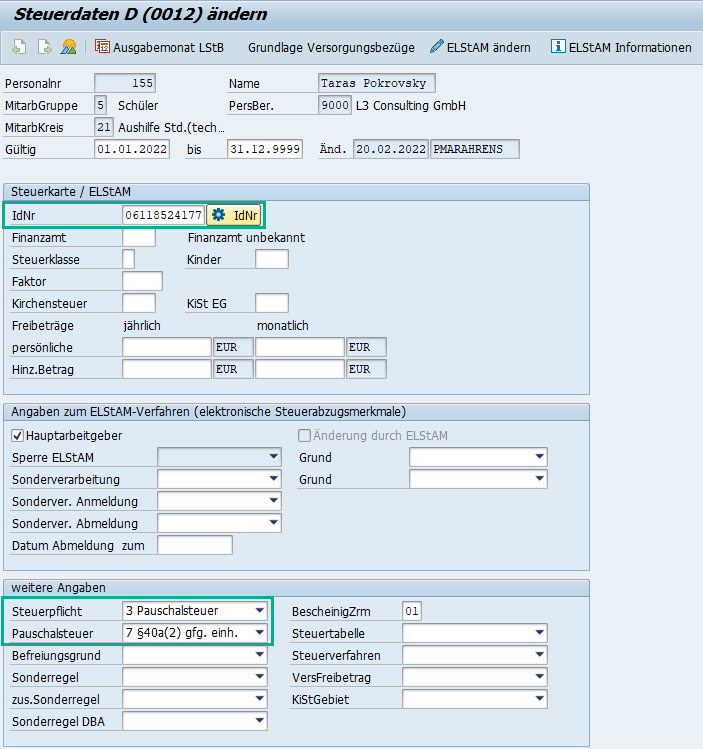

Infotyp 0012 „Steuer“

Im Infotyp 0012 „Steuer“ werden für die geringfügige Beschäftigung mit Pauschalsteuer von 2% lediglich Angaben zur Steuerpflicht und Pauschalsteuer benötigt. Seit 2022 ist darüber hinaus die Angabe der Steuer-Identifikationsnummer verpflichtend, da diese im neuen Datenbaustein Steuerdaten (DBST) in Entgeltmeldungen zu melden ist:

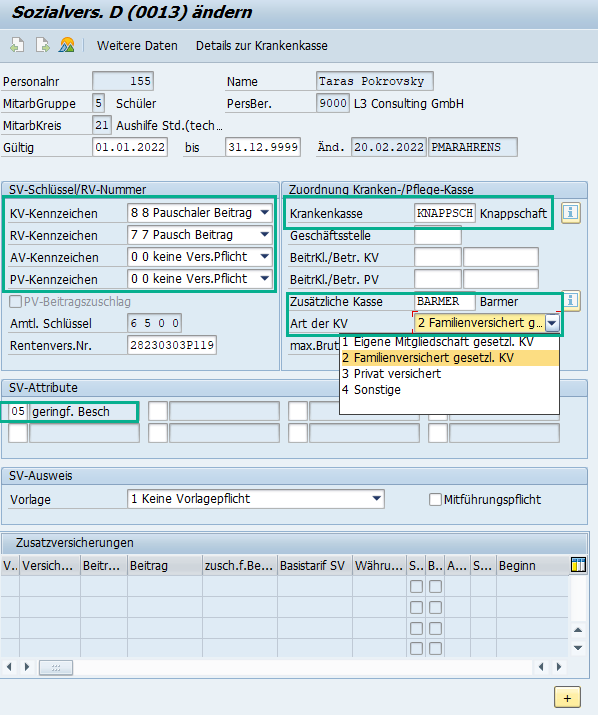

Infotyp 0013 „Sozialversicherung“

Im Infotyp 0013 „Sozialversicherung“ werden für die geringfügige Beschäftigung einige Angaben notwendig:

- der SV-Beitragsgruppenschlüssel 6500 wird über den SAP-SV-Schlüssel 8700 abgebildet. Ohne Verzicht von der Befreiung von der Rentenversicherungspflicht wird der Beitragsgruppenschlüssel 6100 als SAP-SV-Schlüssel 8100 erfasst.

- Als Einzugsstelle für AG-Sozialversicherungsbeiträge und Pauschalsteuer ist als Krankenkasse die Knappschaft Bahn See bzw. sogenannte Minijob-Zentrale zu erfassen

- Als SV-Primärattribut ist 05 „geringfügige Beschäftigung“ zu erfassen

- Seit 2022 ist hinsichtlich der elektronischen Arbeitsunfähigkeitsbescheinigung (eAU) zusätzlich die Art der Krankenversicherung anzugeben, bei eigener und gesetzlicher Familienversicherung ist zudem die gesetzliche Krankenkasse im Feld „Zusätzliche Kasse“ anzugeben

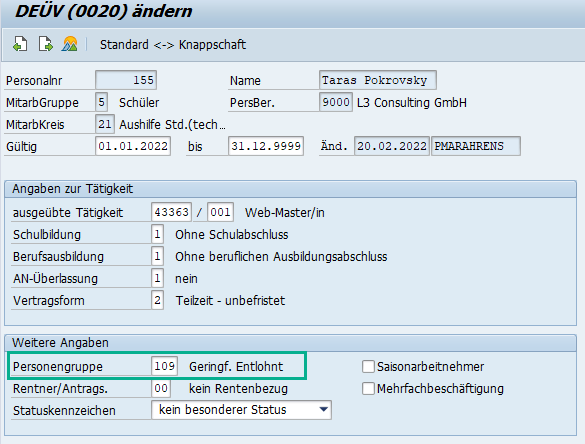

Infotyp 0020 „DEÜV“

Im Infotyp 0020 „DEÜV“ besteht die Besonderheit für Geringfügig Beschäftigte in der Angabe der entsprechenden Personengruppe 109:

Weitere Artikel der Blog-Reihe

In einem kommenden Artikel sollen die ebenfalls geplanten Änderungen zum Übergangsbereich (Midijob; ehemals Gleitzone) vorgestellt werden.

Die Auswirkungen der Änderungen auf Stammdatenpflege, Abrechnung und Meldewesen in Übergangsbereich und Geringfügiger Beschäftigung wird in Artikel Übergangsbereich & Bestandsschutz ab 01.10.2022 erläutert.

Haben Sie weitere Fragen oder benötigen Sie Unterstützung bei der Umsetzung neuer gesetzlicher Regelungen?

Sprechen Sie uns auch gerne an! Einen direkten Link zum Kontaktformular finden Sie hier. Oder schauen Sie sich unseren SAP HCM Support Package Service L365 an.

Gibt es evtl. ein Thema, was Sie „brennend“ interessiert und worüber wir unbedingt schreiben sollten?

Dann schicken Sie uns Ihre Idee gerne per Mail über das folgende Kontaktformular! Vielen Dank im Voraus!