Übergangsbereich & Bestandsschutz ab 01.10.2022 in SAP HCM

Zum 01.10.2022 ergeben sich durch die Dynamisierung des Mindestlohns neue Grenzen für Geringfügige Beschäftigung (Minijob) und Übergangsbereich (Midijob; ehemals Gleitzone), außerdem greift ein Bestandsschutz. Die Auswirkungen auf Stammdatenpflege, Abrechnung und Meldewesen sollen hier erläutert werden.

Änderungen in Minijob & Übergangsbereich

Welche Änderungen sich sowohl im Minijob als auch im Übergangsbereich ergeben, haben wir bereits in früheren Artikeln ausführlicher beschrieben. Sollten Sie die Artikel verpasst haben, können Sie hier nochmal direkt abspringen:

- Geringfügige Beschäftigung (Minijob) ab 01.10.2022 (im SAP HCM)

- Übergangsbereich (Midijob) ab 01.10.2022 (im SAP HCM)

Im Folgenden soll nun zunächst nochmal detaillierter auf die Bestandsschutz- bzw. Übergangsregelungen für den Übergangsbereich bei einem Entgelt zwischen 450,01 und 520 Euro eingegangen werden. Im Anschluss daran wird die Stammdatenpflege für Mini- und Midijob erläutert, bevor Beispielabrechnungen und Auswirkungen auf das DEÜV-Meldeverfahren veranschaulicht werden.

Bestandsschutzregelung in KV, PV und AV

Durch die Erhöhung der Geringfügigkeitsgrenze von 450 auf 520 Euro würden Personen, die am 30.09. mit Ihrem Entgelt in diesem Bereich des Übergangsbereiches liegen (also 450,01 bis 520 Euro), ab dem 01.10.2022 als geringfügig Beschäftigte anzusehen sein. Damit dies nicht „automatisch“ geschieht, wurden Bestandsschutzregelungen definiert, d.h. sie bleiben über den 30.09.2022 hinaus, längstens jedoch bis zum 31.12.2023 versicherungspflichtig in der Kranken-, Pflege- und Arbeitslosenversicherung. Ihnen wird jedoch ein Optionsrecht auf Befreiung von der Versicherungspflicht per Antrag in diesen Sparten eingeräumt. Es bleibt in diesem Fall bei der „alten Formel“ für die beitragspflichtige Einnahme im Übergangsbereich.

Zu beachten ist in der Krankenversicherung (und damit auch Pflegeversicherung), dass nach § 7 Abs. 2 Satz 1 SGB V neuer Fassung ein Bestandsschutz dann nicht greift, wenn der Arbeitnehmer von diesem Zeitpunkt an die Voraussetzungen für eine Familienversicherung nach § 10 SGB V erfüllt, wobei seit dem 01.10.2022 als Einkommensgrenze für die Familienversicherung nach § 10 Abs. 1 Satz 1 Nr. 5 SGB V ein regelmäßiges monatliches Gesamteinkommen bis zur Geringfügigkeitsgrenze (von 520 Euro) zulässig ist.

Um das Optionsrecht auf Befreiung von der Versicherungspflicht wahrzunehmen, muss der entsprechende Antrag nicht beim jeweils zuständigen Versicherungsträger gestellt werden. Stattdessen kann die Befreiung von der Versicherungspflicht in einem oder mehreren Versicherungszweigen aus Gründen der Verwaltungsvereinfachung und der sofortigen Rechtsklarheit für den Arbeitgeber schriftlich gegenüber dem Arbeitgeber erklärt werden. Der Arbeitgeber hat diese Erklärung des Arbeitnehmers zu den Entgeltunterlagen zu nehmen. Liegt eine Mehrfachbeschäftigung vor, so wirkt der einem Arbeitgeber gegenüber abgegebene Befreiungsantrag zugleich für alle anderen Beschäftigungen. Der Arbeitnehmer hat alle weiteren Arbeitgeber über den Befreiungsantrag zu informieren.

In der Rentenversicherung hingegen ist grundsätzlich kein Bestandsschutz vorgesehen (bzw. nur für Beschäftigte in Privathaushalten), d.h. die Beschäftigungen sind in dieser SV-Sparte als geringfügig Beschäftigte zu behandeln. Neben den pauschalen Beiträgen des Arbeitgebers zahlen sie dann den Eigenbeitrag in Höhe der Differenz von allgemeinem Beitrag und pauschalem Beitrag. Von dieser Rentenversicherungspflicht können sich die geringfügig Beschäftigten ja auf Antrag befreien lassen. Der schriftliche Befreiungsantrag ist dem Arbeitgeber zu übergeben.

Fristen und Wirkungen zu den Anträgen (und auch weitere Details zu den Bestands- bzw. Übergangsregelungen) können in den Geringfügigkeitsrichtlinien vom 16.08.2022 eingesehen werden.

Offen ist aus unserer Sicht die Frage, wie Werkstudenten mit einem regelmäßigen Entgelt zwischen 450,01 und 520 Euro ab dem 01.10.2022 zu behandeln sind. Denn diese sind ja lediglich rentenversicherungspflichtig, in der Rentenversicherung gibt es jedoch keinen Bestandsschutz. Somit müssten diese Personen ab dem 01.10.2022 als geringfügig Beschäftigte zu behandeln sein. Sollten Sie diese Konstellation im Unternehmen haben, klären Sie den Sachverhalt am besten mit der Krankenkasse.

Im Folgenden soll nun zunächst die Stammdatenpflege ab dem 01.10.2022 erläutert werden. Der Vollständigkeit halber wird die Stammdatenpflege für den Minijob nochmals kurz mit aufgeführt.

Stammdatenpflege ab dem 01.10.2022

Minijob

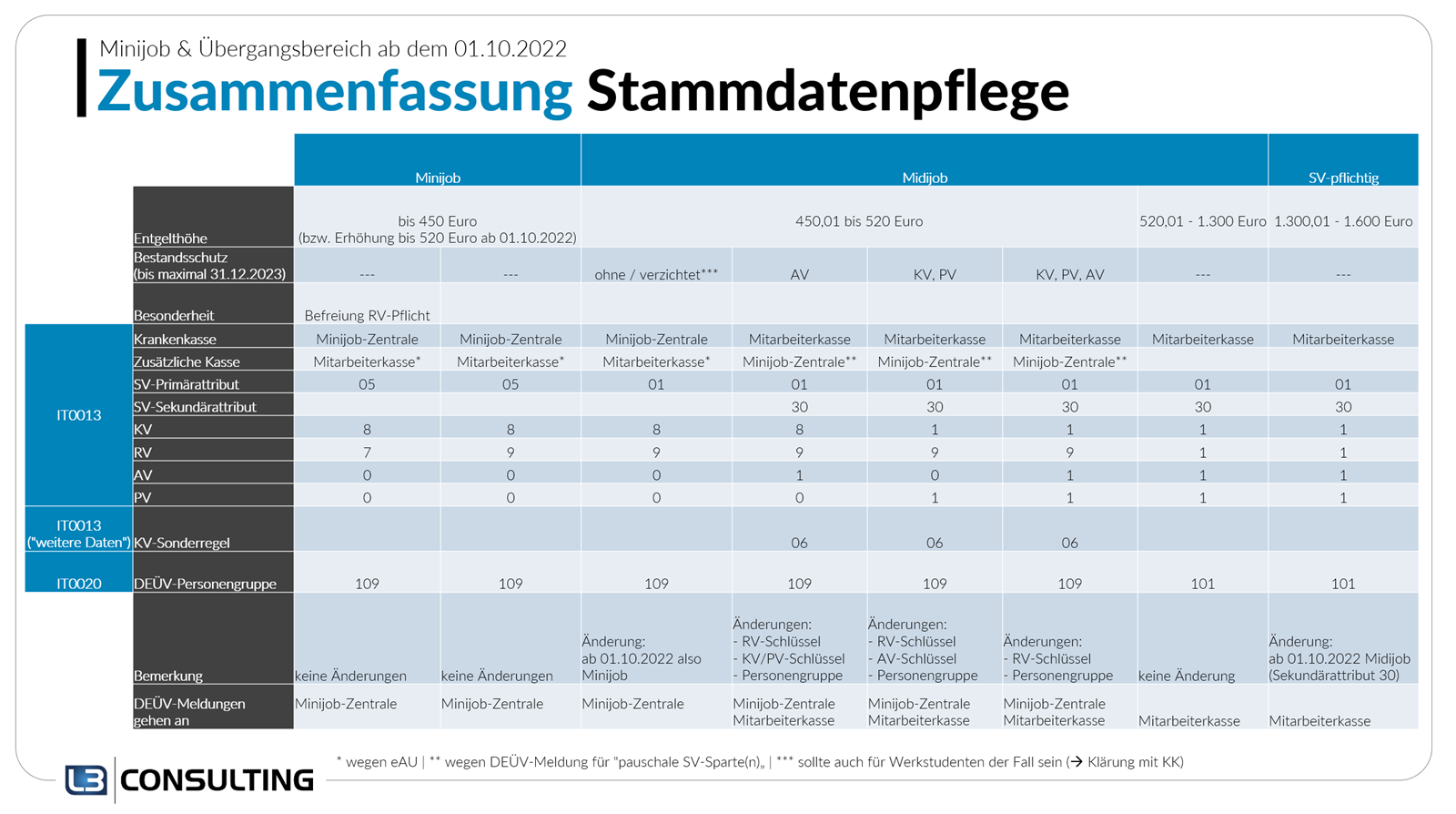

An der Stammdatenpflege für Minijobber ändert sich nichts, selbst wenn diese ab dem 01.10.2022 ihre Arbeitszeit und damit ihre Bezüge bis 520 Euro erhöhen:

| Infotyp | bezeichnung | feld | ausprägung |

|---|---|---|---|

| 0012 | Steuer | Steuerpflicht | 3 – Pauschalsteuer |

| 0012 | Steuer | Pauschalsteuer | 7 – §40a(2) geringfügig einheitlich |

| 0013 | Sozialversicherung | SV-Schlüssel | 8-9-0-0 ohne RV-Befreiung 8-7-0-0 mit RV-Befreiung |

| 0013 | Sozialversicherung | SV-Primärattribut | 05 – geringfügige Beschäftigung |

| 0013 | Sozialversicherung | Krankenkasse | Knappschaft Bahn-See / Minijobzentrale |

| 0013 | Sozialversicherung | Zusätzliche Kasse | Tatsächliche gesetzliche Mitarbeiterkasse (sofern vorhanden) |

| 0013 | Sozialversicherung | Art der KV | je nach Sachverhalt |

| 0013 | Sozialvversicherung (weitere Daten) | KV-Sonderregel | — |

| 0020 | DEÜV | Personengruppe | 109 – Geringfügig Entlohnt |

Werden Minijobber nicht pauschal besteuert, so erfolgt die Besteuerung via ELStAM mit Steuerpflicht 1 „unbeschränkt“ und ohne Angabe im Feld Pauschalsteuer. Sind Minijobber privat krankenversichert, so sind KV-Kennzeichen 0 „keine Versicherungspflicht“ und Art der KV 3 „privat versichert“ ohne Angabe einer zusätzlichen Kasse zu verwenden.

Übergangsbereich

…mit Entgelt zwischen 450,01 und 520,00 Euro & Bestandsschutz

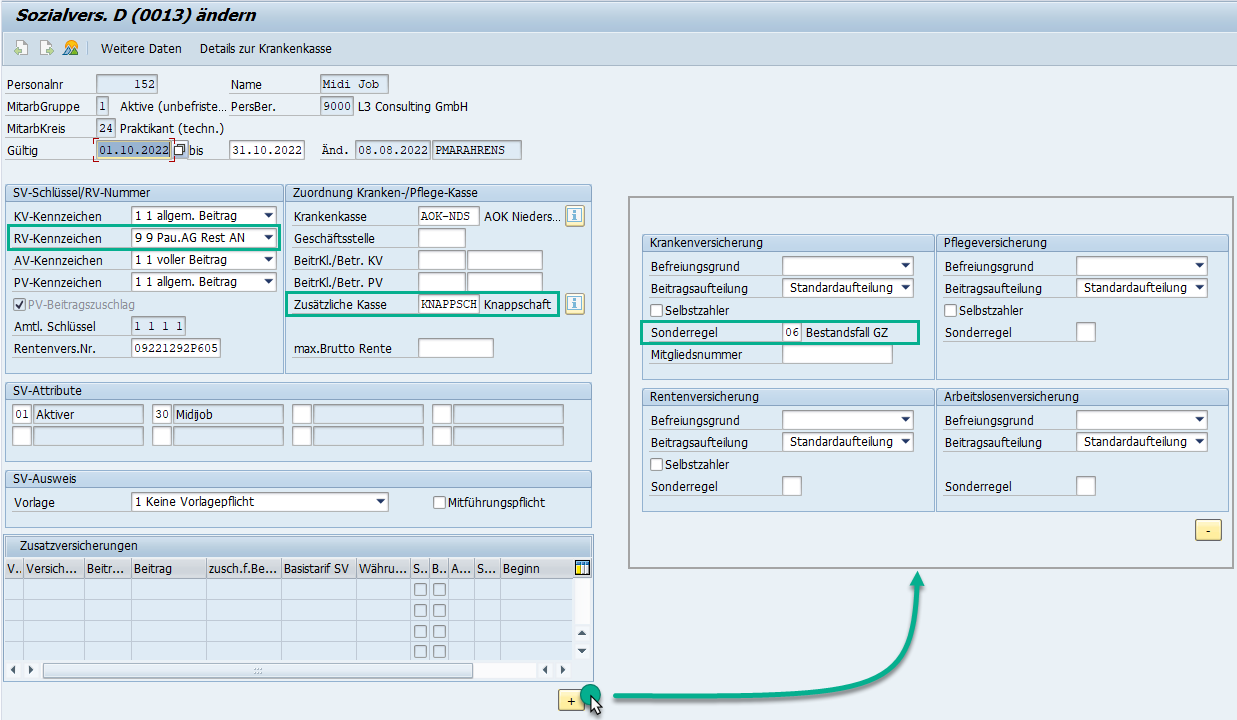

Wird das Optionsrecht auf Befreiung von der Versicherungspflicht in der KV, PV und AV nicht wahrgenommen, so gelten bis zum 31.12.2023 die Bestandsschutz- bzw. Übergangsregelungen. Die entsprechende Angabe im SAP HCM wurde als KV-Sonderregel 06 „Bestandsfall Gleitzone“ für den entsprechenden Zeitraum 01.10.2022 bis 31.12.2023 reaktiviert. Diese KV-Sonderregel ist zu verwenden, sobald Bestandsschutz in mindestens einer SV-Sparte vorliegt, also auch dann, wenn bspw. nur Bestandsschutz in der AV vorliegt.

Da in der Rentenversicherung (mit Ausnahme von Privathaushalten) kein Bestandsschutz vorgesehen ist und somit in dieser Sparte eine geringfügige Beschäftigung vorliegt, ist der SAP-seitige RV-Beitragsgruppenschlüssel auf 9 (ohne RV-Befreiung) bzw. 7 (mit RV-Befreiung) anzupassen. Als primäres SV-Attribut ist weiterhin die 01 „Aktive“ zu verwenden, als Zusätzliche Kasse ist aufgrund des RV-Schlüssels die Minijobzentrale zu hinterlegen. Dies hat zur Folge, dass DEÜV-Meldungen sowohl an die Mitarbeiterkasse als auch an die Minijobzentrale versandt werden. Denn für diese „Übergangsfälle“ gilt zum 01.10.2022, dass die Beschäftigung bei der Krankenkasse mit Meldegrund 32 „Beitragsgruppenwechsel“ abzumelden und jeweils mit Meldegrund 12 „Beitragsgruppenwechsel“ für die Rentenversicherung bei der Minijobzentrale und für die Versicherungszweige der Kranken-, Arbeitslosen- und Pflegeversicherung bei der Krankenkasse anzumelden ist.

Der DEÜV-Personengruppenschlüssel lautet für alle „Übergangsfälle“ einheitlich 109, orientiert sich also an der Rentenversicherung.

| Infotyp | bezeichnung | feld | ausprägung |

|---|---|---|---|

| 0012 | Steuer | Steuerpflicht | 1 – unbeschränkt |

| 0012 | Steuer | Pauschalsteuer | — |

| 0013 | Sozialversicherung | SV-Schlüssel | 1-9-1-1 ohne RV-Befreiung 1-7-1-1 mit RV-Befreiung |

| 0013 | Sozialversicherung | SV-Primärattribut | 01 – Aktive |

| 0013 | Sozialversicherung | Krankenkasse | Tatsächliche gesetzliche Mitarbeiterkasse (sofern vorhanden) |

| 0013 | Sozialversicherung | Zusätzliche Kasse | Knappschaft Bahn-See / Minijobzentrale |

| 0013 | Sozialversicherung | Art der KV | — |

| 0013 | Sozialvversicherung (weitere Daten) | KV-Sonderregel | 06 – Bestandsfall Gleitzone |

| 0020 | DEÜV | Personengruppe | 109 – Geringfügig Entlohnt |

…mit Entgelt zwischen 450,01 und 520,00 Euro ohne Bestandsschutz

Wird das Optionsrecht auf Befreiung von der Versicherungspflicht in der KV, PV und AV hingegen wahrgenommen, so ist die betreffende Person als Minijobber zu schlüsseln (s.o.).

Eine Übersicht der Schlüsselung bei Wahrnehmung des Optionsrechts nur in der KV/PV oder nur in der AV finden Sie weiter unten in der Zusammenfassung.

…mit Entgelt über 520,00 Euro

Verdienen Midijobber im Übergangsbereich (weiterhin) über 520 Euro im Monat, so bleibt es analog der Minijobber bei der bisherigen Pflege. Besonderheit ist weiterhin einzig das SV-Sekundärattribut 30 „Midijob“ im Infotyp 0013 „Sozialversicherung“.

…mit Entgelt zwischen 1.300,01 und 1.600 Euro

Durch die Ausweitung des Übergangsbereichs fallen nun auch Beschäftigte in den Übergangsbereich, die ein regelmäßiges Entgelt von 1.300,01 bis zu 1.600 Euro aufweisen. Den Personen ist das SV-Sekundärattribut 30 „Midijob“ im Infotyp 0013 „Sozialversicherung“ hinzuzufügen.

Zusammenfassung

Der Übersichtlichkeit halber ist die Stammdatenpflege der unterschiedlichen Infotypen für die unterschiedlichen Situationen in der folgenden Abbildung nochmals tabellarisch dargestellt:

Beispielabrechnungen

…mit Entgelt zwischen 450,01 und 520,00 Euro

Zur Veranschaulichung des Bestandsschutzes sollen bei einem Entgelt von 500 Euro

- die bisherige Berechnung im Übergangsbereich für 09.2022,

- die Berechnung im Übergangsbereich mit Bestandsschutz in KV, PV und AV für 10.2022 und

- die Berechnung ohne Bestandsschutz für 11.2022, sprich mit wahrgenommenem Optionsrecht auf Befreiung von der Versicherungspflicht in KV, PV und AV

gegenübergestellt werden. Letztere Abrechnung ist also der klassische Minijob unter Ausnutzung der erhöhten Geringfügigkeitsgrenze.

…mit Entgelt über 520,00 Euro

Zur Veranschaulichung der neuen Formel für die Ermittlung der beitragspflichtigen Einnahme im Übergangsbereich sollen bisherige und neue Berechnung für ein Entgelt von 600 Euro gegenübergestellt werden. Für den Übergangsbereich ab 01.10.2022 wird rechts zusätzlich zu den Bemessungsbrutti noch die Bemessungsgrundlage des Arbeitnehmers angedruckt, damit die Berechnung seiner Beiträge leichter nachvollzogen werden kann (siehe grün markierte Zeilen).

Auswirkungen auf das Meldewesen

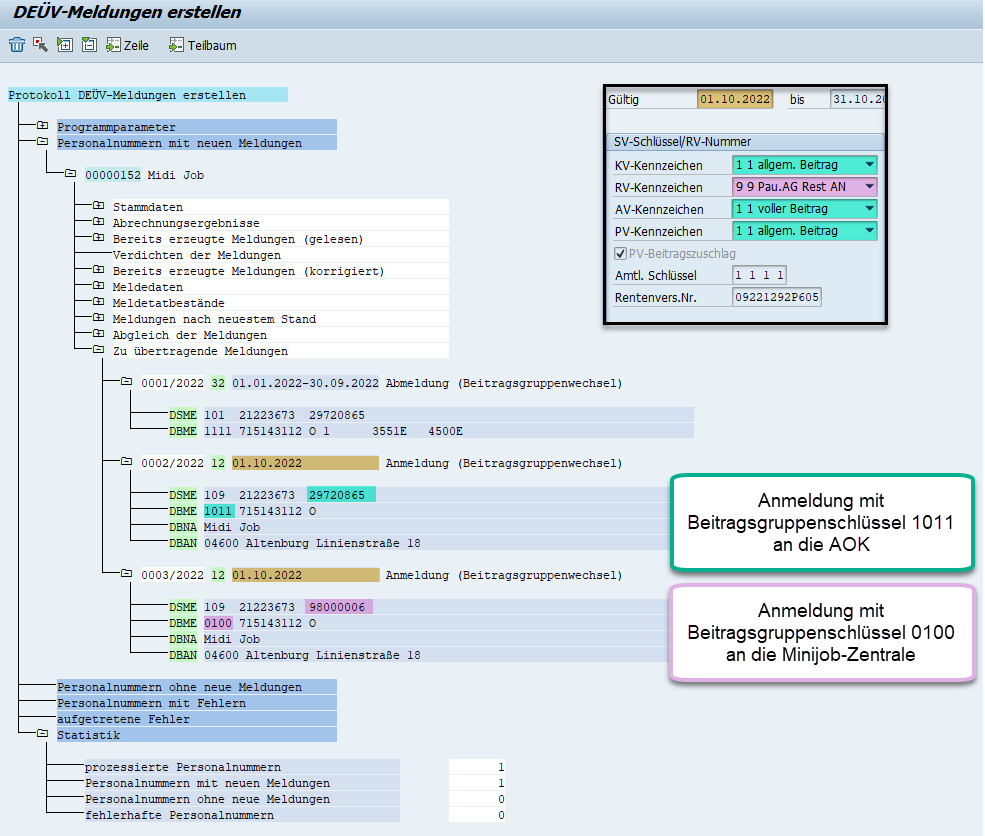

Durch den (SAP-seitigen) Beitragsgruppenwechsel in der Rentenversicherung von 1 „voller Beitrag“ auf 7 „Pauschaler Beitrag“ bzw. 9 „Pauschaler Beitrag AG Rest AN“ kommt es in der DEÜV erwartungsgemäß zur Ab- und Anmeldung mit Grund 32 und 12. Besonders ist dabei, dass zwei Anmeldungen erzeugt werden:

| anmeldung an | für SV-Sparten |

|---|---|

| Mitarbeiterkrankenkasse | mit (nur) individuellen Beiträgen |

| Minijob-Zentrale (Knappschaft Bahn See) | mit (u.a.) pauschalen Beiträgen |

Im Folgenden soll dies am Beispiel von oben veranschaulicht werden, d.h. Bestandsschutz in KV, PV und AV sowie keine Befreiung von der Rentenversicherungspflicht ( = SAP-Beitragsgruppenschlüssel 1911):

Wird das Optionsrecht auf Befreiung von der Versicherungspflicht in der KV, PV und AV hingegen wahrgenommen, so liegt ja dann eine Geringfügige Beschäftigung (Minijob) vor, so dass es zur „gewohnten“ Abmeldung bei der Mitarbeiterkasse und Anmeldung bei der Minijobzentrale kommt.

Haben Sie weitere Fragen oder benötigen Sie Unterstützung bei der Umsetzung neuer gesetzlicher Regelungen?

Sprechen Sie uns auch gerne an! Einen direkten Link zum Kontaktformular finden Sie hier. Oder schauen Sie sich unseren SAP HCM Support Package Service L365 an.

Gibt es evtl. ein Thema, was Sie „brennend“ interessiert und worüber wir unbedingt schreiben sollten?

Dann schicken Sie uns Ihre Idee gerne per Mail über das folgende Kontaktformular! Vielen Dank im Voraus!