KUG-Zuschuss & Beihilfen in der Corona-Krise im SAP HCM

>> UPDATE am 22.04.2020 <<

Sowohl Unternehmen als auch Beschäftigte sollen in der aktuellen Krisensituation entlastet und unterstützt werden. So kündigte das Bundesfinanzministerium u.a. an, dass Sonderzahlungen in der Krise in 2020 steuer- und sv-frei verbleiben sollen. Dies sollte per Ankündigung auch den Zuschuss zum Kurzarbeitergeld (KUG-Zuschuss) betreffen, was per BMF-Schreiben vom 09.04.2020 jedoch ausgeschlossen wurde.

Beihilfen und Untersützungen für Beschäftigte

In einer Bekanntmachung vom 03.04.2020 sowie einer Pressemitteilung informierte das Bundesfinanzministerium (BMF), dass Arbeitgeber/innen und Arbeitnehmer/innen im Jahr 2020 steuerliche Hilfen erhalten können sollen. So dürfen Beschäftigte von ihrem Arbeitgeber Bonus-Zahlungen oder Untersützungen in monetärer Form oder als Sachlohn bis zu einem Betrag von 1.500€ im Zeitraum 01.03. bis 31.12.2020 steuer- und sozialversicherungsfrei erhalten. Bedingung ist jedoch, dass die Beihilfen und Unterstützungen zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden. Sie sind im Lohnkonto aufzuzeichnen und berühren andere Steuerbefreiungen und Bewertungserleichterungen nicht.

Solange tariflich oder vertraglich keine Ansprüche bestehen, sind die Bonus-Zahlungen nicht verpflichtend für den Arbeitgeber. Der Betrag von 1.500€ kann den Beschäftigten verteilt oder als einmalige Prämie gewährt werden.

BMF-Schreiben vom 09.04.2020 schließt Regelung für KUG-Zuschuss aus

Die Unterstützung sollte laut der (inzwischen aktualisierten) Bekanntmachung auch in Form eines KUG-Zuschusses erfolgen können.

Um Arbeitsplätze dauerhaft zu sichern, ist das Thema Kurzarbeit ja sehr aktuell. Um die Beschäftigten über das Kurzarbeitergeld (KUG) hinaus zu unterstützen, können Arbeitgeber von jeher KUG-Zuschüsse gewähren. Diese Zuschüsse sind jedoch steuerpflichtig und nur insoweit sv-frei, wie sie zusammen mit dem Kurzarbeitergeld nicht 80% des Unterschiedsbetrags von Soll-Entgelt und Ist-Entgelt übersteigen (Fiktivbrutto). Auf den übersteigenden Anteil müssen dann neben der Steuer auch Beiträge zur Sozialversicherung abgeführt werden.

Das am 09.04.2020 erschienende BMF-Schreiben zur Abmilderung der zusätzlichen Belastungen durch die Corona-Kreise für Arbeitnehmer stellt nun jedoch klar, dass die Regelung auf den KUG-Zuschuss nicht anwendbar ist. Konkret heißt es:

„Arbeitgeberseitig geleistete Zuschüsse zum Kurzarbeitergeld fallen nicht unter diese Steuerbefreiung. Auch Zuschüsse, die der Arbeitgeber als Ausgleich zum Kurzarbeitergeld wegen Überschreitens der Beitragsbemessungsgrenze leistet, fallen weder unter die vorstehende Steuerbefreiung noch unter § 3 Nummer 2 Buchstabe a EStG.“

BMF-Schreiben zur „Abmilderung der zusätzlichen Belastungen durch die Corona-Krise für Arbeitnehmer; Steuerbefreiung für Beihilfen und Unterstützungen“ vom 09.04.2020

Umsetzung in SAP HCM

Beihilfen / Sonderzahlungen

Mit dem Hinweis 2913348 – Corona – Steuerfreie Zulage / Sonderzahlung von bis zu 1.500 Euro lieferte SAP am 20.04.2020 eine entsprechende Standardlösung aus. Im Hinweis enthalten ist eine detaillierte Anleitung für einen Vorabeinbau.

Ausgeliefert wird folgendes:

| Objekt | Bezeichnung | Verwendung |

| Konstante FBSON | FB Sonderzahlung (§3(11) EStG) | Freibetrag von 1.500 Euro für Aufteilung in V_T512C |

| Musterlohnart M445 | Sonderzahlung Corona | Kopiervorlage für eine Kundenlohnart, über die dann die Prämie / Sonderzahlung aufgegeben werden. |

| Technische Lohnart /439 | kum. FB Sonderzahlung | Sammlung des gewährten Betrages bis zur Kappung an der neuen Konstante FBSON |

| Technische Lohnart /50S | St.frei/SV-frei Sonderz. | Verrechnung des steuer- und sv-freien Anteila der Prämie mit Ausweis im Lohnkonto |

Die Aufteilung erfolgt im View V_T512C dann wie folgt, die Musterlohnart M445 wurde dafür auf die Kundenlohnart 1910 kopiert:

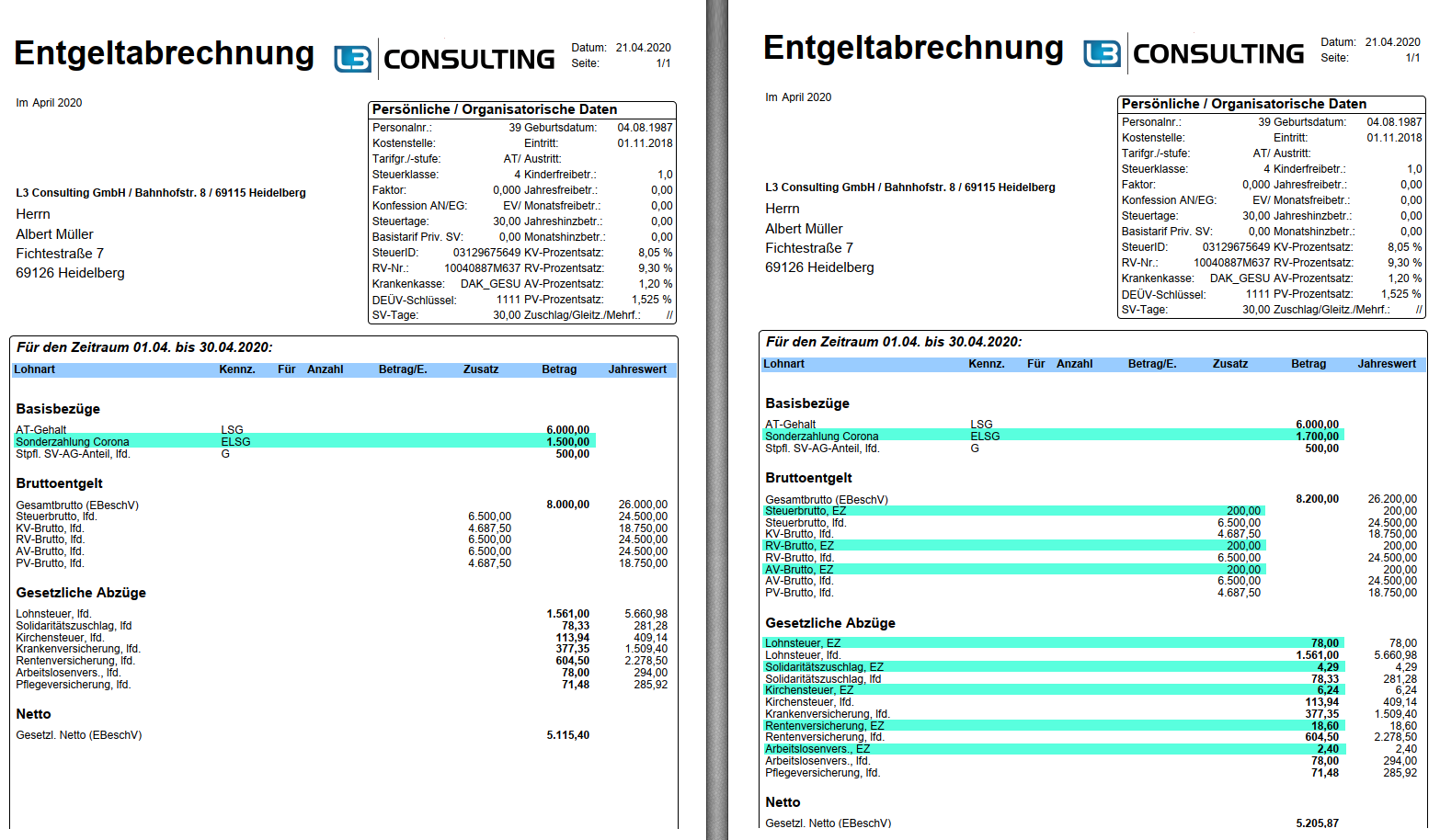

Im folgenden Bild können Sie beispielhaft sehen, wie eine Abrechnung mit den Sonderzahlungen aussieht, wenn der “Freibetrag” durch die Sonderzahlung nicht überschritten wird (links) bzw. überschritten wird:

In beiden Fällen fällt auf, dass die Sonderzahlung jeweils mit den Kennzeichen “E”, “L”, und “S” versehen wird, obwohl sie nicht (links) bzw. nicht vollständig (rechts) steuer- und sozialversicherungspflichtig ist. Grund ist, dass für die Ermittlung der Kennzeichen neben den Eigenschaften der Lohnart selbst auch die ihrer abgeleiteten Lohnarten ausgewertet werden (V_T512C). Eine Übersteuerung kann via View V_T5D38 vorgenommen werden, wobei dann ein zusätzlicher Andruck des die 1.500 Euro übersteigenden Teils mit den Kennzeichen “ELS” zusätzlich zu implementieren wäre.

KUG-Zuschuss

Achtung: Da das veröffentlichte BMF-Schreiben die Regelung für den KUG-Zuschuss ausschließt, ist dieser Hinweis zur möglichen Umsetzung leider obsolet geworden.

Eine Abbildung hätte bei Verwendung des SAP-Standardablaufs des KUG-Zuschusses durch eine „Umleitung“ der Lohnart für Zuschuss (/624) via T512C erfolgen können, sofern die 1.500 Euro noch nicht ausgeschöpft worden wären.

Gibt es evtl. ein Thema, was Sie „brennend“ interessiert und worüber wir unbedingt schreiben sollten?

Dann schicken Sie uns Ihre Idee gerne per Mail über das folgende Kontaktformular! Vielen Dank im Voraus!