Abschaffung der Fünftelregelung im Lohnsteuerabzugsverfahren

Am 22.03.2024 wurde dem Wachstumschancengesetz durch Bundestag und Bundesrat zugestimmt. Das Gesetz enthält einige Änderungen, die sich auf die Entgeltabrechnung auswirken. Einer dieser Punkte ist der Wegfall der Fünftelregelung (nur!) im Lohnsteuerabzug ab dem Jahr 2025. Was die Fünftelregelung ist wird im Folgenden genauer erklärt.

Fachlicher Hintergrund

Was ist die Fünftelregelung?

Für bestimmte außerordentliche Einkünfte nach § 34 Absatz 1 EStG kann im Lohnsteuerabzugsverfahren die sogenannte Fünftelregelung angewendet werden. Hierbei wird die Steuerlast gemindert, indem nur ein Fünftel dieser außerordentlichen Einkünfte berücksichtigt wird. Die darauf anfallende Steuer – nach der Jahressteuertabelle – wird dann verfünffacht, damit die Steuer für die gesamten außerordentlichen Einkünfte abgeführt werden kann. Die Minderung der Steuerlast ergibt sich, da somit die Steuerprogression verringert wird bzw. der persönliche Steuersatz weniger stark steigt.

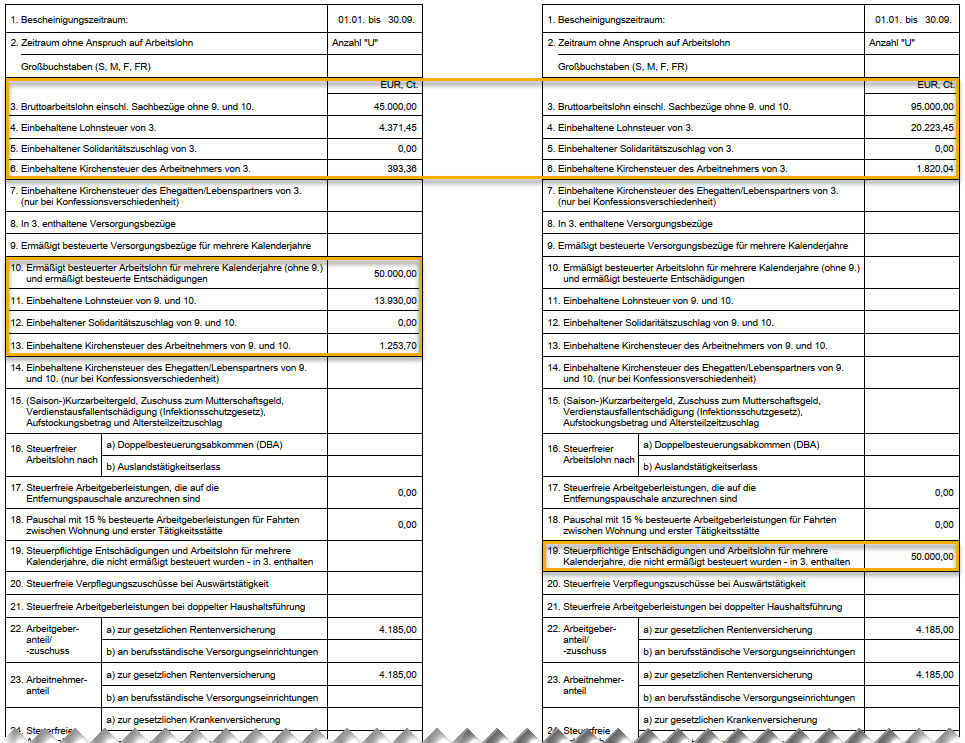

Rechnerisch werden die außerordentlichen Einkünfte des Arbeitnehmers so versteuert, als würde er die Einkünfte gleichmäßig auf fünf Jahre verteilt erhalten. Auf der Lohnsteuerbescheinigung werden die ermäßigt besteuerten Einkünfte sowie die darauf angefallenen Steuern in den Zeilen 10 bis 13 ausgewiesen.

In der Praxis findet die Fünftelregelung ohnehin nicht immer Anwendung, weil Arbeitgeber oftmals nicht rechtssicher feststellen können, ob die Voraussetzungen überhaupt vorliegen.

Kann die Fünftelregelung nicht angewendet werden, besteht die Möglichkeit, dass der Arbeitgeber die steuerpflichtige Entschädigung bzw. den Arbeitslohn für mehrere Kalenderjahre über die Zeile 19 der Lohnsteuerbescheinigung ausweist. Fraglich ist, ob der Arbeitgeber hierzu zukünftig verpflichtet wird. Andernfalls kann die Finanzverwaltung nicht erkennen, ob ein solcher Bezug vorliegt.

Fünftelregelung in SAP HCM

Die aktuelle Abbildung in SAP HCM über das Lohnsteuerabzugsverfahren wird im Folgenden anhand des Beispiels einer Abfindung dargestellt.

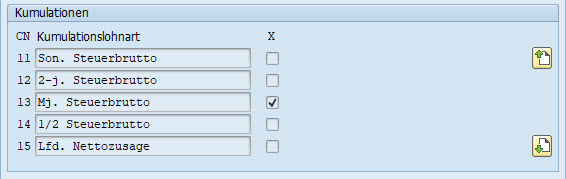

Wenn außerhalb des Abrechnungssystems festgestellt wurde, dass eine Fünftelregelung Abwendung finden kann, muss bei dem Betroffenen ein entsprechender Bezug in Infotyp 0015 – Ergänzende Zahlungen gepflegt werden. Die Lohnart der Abfindung mit Fünftelregelung muss für die korrekte Abrechnung in das mehrjährige Steuerbrutto fließen (Kumulation 13 – Mj. Steuerbrutto bzw. Kumulation 77 – Mehrj. Steuerbr. EntstehP bei Entstehungsprinzip).

Zur Ermittlung der Steuerlast durchläuft das System dann eine Vergleichsrechnung mit mehreren Schritten:

- Berechnung der Lohnsteuer ohne sonstigen Bezug

- Berechnung der Lohnsteuer mit sonstigen Bezug

- Berechnung der Lohnsteuer ohne mehrjährigen Bezug

- Berechnung der Lohnsteuer mit 1/5 des mehrjährigen Bezugs

Zuerst berechnet das System die Lohnsteuer ohne und mit sonstigen Bezug. Die Differenz ist dann die anfallende Lohnsteuer bei einem sonstigen Bezug.

Anschließend berechnet das System die Lohnsteuer ohne und mit 1/5 des mehrjährigen Bezugs. Auch hier wird wieder eine Differenz gebildet. Dieser Wert wird dann nochmal mit dem Faktor 5 multipliziert. Das Produkt ist dann die anfallende Lohnsteuer bei Anwendung der Fünftelregelung.

Auf Basis dieser Berechnungen kann dann verglichen werden, ob die Fünftelregelung dem Betroffenen eine Steuerersparnis verschafft. Der jeweils kleinere Wert entscheidet wie die Abfindung versteuert wird.

Bei der Lohnsteuerbescheinigung mit Anwendung der Fünftelregelung sind die Werte in den Zeilen 10 bis 14 auszuweisen. Ist das Ergebnis der Vergleichsrechnung allerdings, dass der Mitarbeiter nicht von der ermäßigten Besteuerung profitiert, wird die Abfindung regulär als sonstiger Bezug versteuert. Auf der Lohnsteuerbescheinigung wird die Abfindung dann – wie oben bereits einmal dargestellt – ebenfalls in Zeile 19 der Lohnsteuerbescheinigung ausgewiesen:

Links: LStB mit Abfindung ohne 1/5-Regelung

Wachstumschancengesetz und Konsequenz für die Entgeltabrechnung

Im Zuge des Wachstumschancengesetzes kommt es zu einigen Änderungen, die Auswirkungen auf die Entgeltabrechnung haben. Einen Überblick finden Sie auch in unserem Blogartikel „Wachstumschancengesetz kommt: auch in SAP HCM Payroll„.

Entgegen des Entwurfs ist die Fünftelregelung erst ab 2025 nicht mehr über das Lohnsteuerabzugsverfahren möglich. Betroffene Beschäftigte können die Veranlagung zur Einkommensteuer jedoch proaktiv über die Einkommenssteuer beantragen.

Im Rahmen der Entgeltabrechnung mit SAP HCM hat sich technisch wenig verändern. Die Berechnungsmöglichkeiten sind bereits standardmäßig umgesetzt, aber finden schlichtweg keine Anwendung mehr.

Veränderungen gab es hinsichtlich des Ausweises auf der Lohnsteuerbescheinigung: Da die Zeile 19 entfällt, wird nun Arbeitslohn für mehrere Kalenderjahre und Entschädigungen (z. B. Abfindungen) immer über Zeile 10 ausgewiesen.

Haben Sie weitere Fragen oder benötigen Sie Unterstützung bei der Umsetzung neuer gesetzlicher Regelungen?

Sprechen Sie uns auch gerne an! Einen direkten Link zum Kontaktformular finden Sie hier. Oder schauen Sie sich unseren SAP HCM Support Package Service L365 an.

Gibt es evtl. ein Thema, was Sie „brennend“ interessiert und worüber wir unbedingt schreiben sollten?

Dann schicken Sie uns Ihre Idee gerne per Mail über das folgende Kontaktformular! Vielen Dank im Voraus!