Anpassung der Steuer-Bescheinigungszeiträume zum Jahreswechsel

Zum Ende eines jeden Jahres stellt sich u.a. die Frage, welche Aktivitäten für die Mitarbeiterstammdaten vorzunehmen sind. Da die Anpassung der Bescheinigungszeiträume in der Steuer genau solch eine Aktion ist, wollen wir Ihnen in diesem Blog-Artikel folgende drei Fragen beantworten: wofür benötigt man die Bescheinigungszeiträume? Wie pflegt man sie richtig? Und welche systemseitigen Unterstützungen zur Pflege und Korrektur bietet der SAP-Standard?

Wofür benötigt man überhaupt Bescheinigungszeiträume?

Der Infotyp 0012 „Steuerdaten“ regelt die Versteuerung der Bezüge eines Mitarbeiters und bildet somit auch die Grundlage für die Lohnsteuerbescheinigung. Da es pro Jahr jedoch nicht nur eine einzige, sondern durchaus mehrere Zeiträume geben kann, die separat zu bescheinigen (oder auch nicht zu bescheinigen) sind, benötigen wir ein Kennzeichen, um diese Zeiträume entsprechend zu trennen: das Feld Bescheinigungszeitraum (technischer Name: STKRT). Mit der Entgeltabrechnung werden die steuerrelevanten Lohnarten dann mit dem jeweiligen Zeitraum in die Abrechnungsergebnisse gestellt, wo sie in der separaten Tabelle SCRT („steuerrelevante kumulierte Ergebnistabelle“) hinterlegt werden. Die Lohnsteuerbescheinigung greift letztlich zeitraumsgenau auf diese Tabelle zu.

Wie pflegt man Bescheinigungszeiträume richtig?

Der Bescheinigungszeitraum wird im Infotypen 0012 „Steuerdaten“ als zweistelliges, numerisches Feld dargestellt. Sind also mehrere Zeiträume zu bescheinigen, so kann der Zeitraum entsprechend einfach hochgezählt werden (01, 02, 03, usw.). Berücksichtigt man, dass eine Lohnsteuerbescheinigung maximal ein Kalenderjahr umfassen kann, lässt sich eine erste Anforderung an die Pflege des Bescheinigungszeitraums ableiten:

- Der erste aktive Zeitraum einer Person je Kalenderjahr muss den Bescheinigungszeitraum „01“ erhalten

Da es, wie bereits erwähnt, pro Jahr jedoch mehrere zu bescheinigende Zeiträume geben kann, stellt sich folgende Frage:

Wann müssen Bescheinigungszeiträume erhöht werden?

Eine Erhöhung des Zeitraums ist notwendig bei unterjährigem

- Wiedereintritt ins Unternehmen (d.h. wenn die betreffende Person im betreffenden Jahr bereits im Unternehmen aktiv war),

- Wechsel der juristischen Person (d.h. wenn die betreffende Person das Unternehmen wechselt, wodurch ja ebenfalls ein Austritt vorliegt),

- Wechsel der Steuerpflicht (im Infotyp 0012 „Steuerdaten“, wie bspw. beim Wechsel von „unbeschränkter“ Steuerpflicht zu einem pauschalbesteuerten, geringfügigen Arbeitsverhältnis),

Nicht erhöht werden muss der Bescheinigungszeitraum hingegen bei einem Steuerklassenwechsel. Denn ein solcher Wechsel wird dem Finanzamt innerhalb der elektronischen Lohnsteuerbescheinigung mit den exakten Zeiträumen gemeldet. Auf dem Formular der Bescheinigung wird hingegen nur die zuletzt gültige Steuerklasse ausgewiesen.

Wann wird der Bescheinigungszeitraum automatisch vom System erhöht?

Um Ihnen die Stammdatenpflege zu erleichtern und Fehlern bei der Lohnsteuerbescheinigung vorzubeugen, setzt das System den Bescheinigungszeitraum bei der Pflege des Infotyps 0012 automatisch hoch, wenn eine der drei oben genannten Bedingungen erkannt wird. Damit dies für Sie aber nicht unbemerkt geschieht – zumal es ja auch einmal in Folge einer versehentlich falschen Datenpflege passieren könnte – erhalten Sie folgendes Pop-Up zur Information:

Seit 2015 wird der Bescheinigungszeitraum zudem automatisch erhöht, wenn ein Austritt vorliegt und sich die Steuerklasse von 1-5 auf 6 ändert. Hintergrund ist dabei, dass (einmalige) Nachzahlungen für ein aktives Beschäftigungsverhältnis getrennt ausgewiesen werden sollen. Diese automatische Erhöhung kann deaktiviert werden, wie unten noch ausgeführt wird (siehe „Das Problem der automatischen Erhöhung des Bescheinigungszeitraums“).

Zur Veranschaulichung sollen im folgenden nochmals Fallbeispiele gegeben werden:

Fallbeispiele zur Veranschaulichung

Unterjähriger Wechsel der Juristischen Person

Wechselt ein Mitarbeiter in eine andere Firma des selben Konzerns, so ändert sich ebenfalls die juristische Person im Infotyp 0001 (Organisatorische Zuordnung). Im Infotyp 0012 wird nun automatisch der Bescheinigungszeitraum um eins erhöht.

Fallbeispiel für den Wechsel der juristischen Person

Unterjährige Änderung der Steuerpflicht

Wechselt ein Mitarbeiter die Steuerpflicht von unbeschränkt auf pauschal, da er beispielsweise seine Arbeitszeit bis in die Geringfügigkeit senkt, so erhöht sich der Bescheinigungszeitraum automatisch um eins.

Fallbeispiel für den Wechsel der Steuerpflicht

Unterjähriger Austritt und Eintritt

Tritt ein Mitarbeiter aus und wechselt die Steuerklasse auf 6, so wird der Bescheinigungszeitraum automatisch erhöht.

Fallbeispiel für Ein- & Austritte

Der Mitarbeiter tritt beispielweise zum März aus und erhält im April eine Nachzahlung. Dadurch kann der Mitarbeiter in diesem fiktiven Beispiel für den Monat April mit Hauptbeschäftigung bei der Clearingstelle angemeldet werden. Der Bescheinigungszeitraum wird automatisch um eins erhöht.

Ändert sich die Steuerklasse innerhalb der Klassen Eins bis Fünf während der aktiven Zeit (bspw. durch Eheschließung), so wird der Beschäftigungszeitraum nicht hochgesetzt. Innerhalb der elektronischen Lohnsteuerbescheinigung werden diese beiden Zeiträume exakt gemeldet, während auf dem Bescheinigungsformular nur jeweils die zuletzt gültige Steuerklasse ausgewiesen wird.

Das Problem der automatischen Erhöhung des Bescheinigungszeitraums

In Ausnahmefällen kann die automatische Erhöhung jedoch auch zu Problemen führen.

Eine Möglichkeit sind Personenfälle mit sehr vielen Aus- und Wiedereintritten innerhalb eines Jahres. Denn hier kann es prinzipiell dazu kommen, dass der Wertebereich des zweistelligen Feldes für den Bescheinigungszeitraum – 01 bis 99 – überläuft. Seit Anfang 2017 gibt es für solche Fälle ein neues Merkmal „DSTBZ“, durch welches die automatische Erhöhung des Bescheinigungszeitraums bei Austritt für einzelne Personen(-gruppen) deaktiviert werden kann.

Andererseits besteht immer mal wieder die Möglichkeit, dass Bescheinigungszeiträume letztlich (nicht) erhöht werden, so dass sich ein insgesamt inkonsistentes Bild ergibt. Die Gründe hierfür können vielfältig sein:

- es beginnt ein neues Kalenderjahr und es gibt Personen mit Bescheinigungszeiträumen > 01 (bspw. durch Wiedereintritte)

- es wurden Stammdatenänderungen, welche Änderungen im Bescheinigungszeitraum nach sich zogen, wieder zurückgenommen, ohne die Änderung des Bescheinigungszeitraums zurückzunehmen

- bei der Pflege des Infotypen 0012 „Steuerdaten“ wurde manuell ein falscher bzw. zu hoher Bescheinigungszeitraum hinterlegt

Unabhängig der Ursache hat SAP einen Report bereitgestellt, welcher uns bei der Korrektur von Bescheinigungszeiträumen unterstützt. Dies schließt das Setzen des Bescheinigungszeitraums zum Beginn eines jeden Kalenderjahres auf „01“ natürlich mit ein.

Report für die automatische Korrektur der Bescheinigungszeiträume

Zur maschinellen Anpassung der Bescheinigungszeiträume zum Jahreswechsel wird häufig der Report RPIJSTD0 „Batch-Input zur Erstellung neuer Steuersaetze zum Jahresbeginn“ verwendet. Dieser Report wurde seinerzeit jedoch auf den Umgang mit der papierseitigen Lohnsteuerkarte ausgerichtet, welche ja durch die elektonischen Lohnsteuerabzugsmerkmale (ELStAM) abgelöst wurde. Wir empfehlen Ihnen daher die Verwendung des Reports RPITXAD0 „IT 0012: Korrektur Bescheinigungszeitraum“, da dieser neben der notwendigen „Initialisierung“ des Zeitraums (auf 01) zum Jahreswechsel auch unterjährig inkonsistente Bescheinigungszeiträume korrigieren kann.

Selektion und Ausgabe des Reports RPITXAD0 „IT 0012: Korrektur Bescheinigungszeitraum“

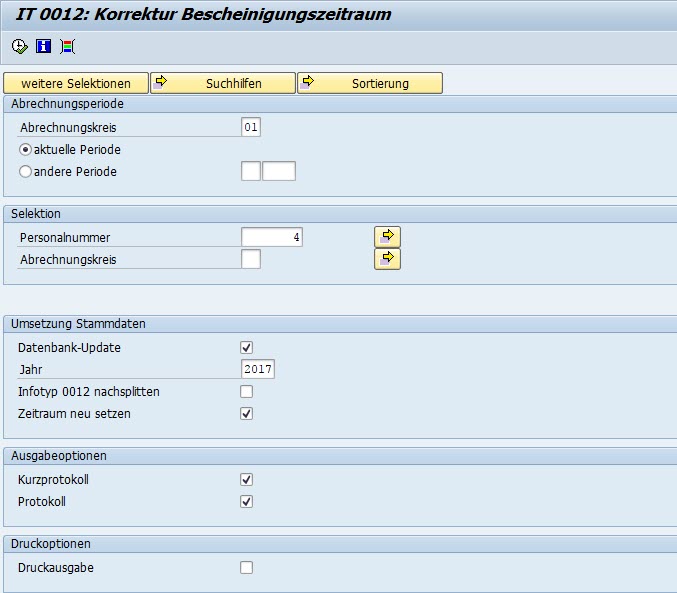

Mit dem Report RPITXAD0 werden die Bescheinigungszeiträume der selektierten Personalnummern für jeweils ein Jahr geprüft und korrigiert. Um jeweils einen vollständigen, korrekten Neuaufbau für das selektierte Jahr zu veranlassen, ist die Option „Zeitraum neu setzen“ auszuwählen:

Selektion für 2017

Ausgabe für 2017

Selektion für 2018

Nach der Korrektur der Stammdaten wird der Mitarbeiter neu abgerechnet werden, da automatisch ein Rückrechnungsanstoß gesetzt wird. Bitte lassen Sie sich dabei aber nicht von der Reportdokumentation verwirren. Dort wird erwähnt, dass ein vollständiger Neuaufbau des Jahres stattfinde und nicht geprüft werde, ob die Daten bereits korrekt sind. Dies ist natürlich korrekt, bedeutet aber nicht, dass für jede Personalnummer automatisch ein Rückrechnungsanstoß auf den 01.01. des selektierten Jahres erfolgt. Stattdessen wird der Rückrechnungsanstoß lediglich auf das Datum gesetzt, zu dem der Infotyp 0012 „Steuerdaten“ auch eine Änderung erfährt. Denn bis dahin muss die Personalnummer ja zwingend zurückgerechnet werden, damit die steuerrelevanten Lohnarten mit dem jeweils korrekten Bescheinigungszeitraum ins Abrechnungsergebnis geschrieben wird (Tabelle SCRT; siehe oben).

In der Reportausgabe wird zur Übersicht ebenfalls zwar das vollständige, selektierte Jahr ausgegeben. Wie erwähnt, werden jedoch nur die fehlerhaften Bescheinigungszeiträume korrigiert.

Zusammenfassung für den Jahreswechsel 2017/2018

Zusammenfassend kann für den Jahreswechsel 2017/2018 gesagt werden, dass sich zwei Läufe des Reports lohnen: einer für das Jahr 2017 zur Sicherstellung korrekter Lohnsteuerbescheinigungen 2017, und einer für das „Initialisieren“ der Bescheinigungszeiträume zum 01.01.2018. Bei letzterem bietet es sich an, die Periode (hier: 01/2018) explizit vorzugeben, um mit dem „Status Beschäftigung“ nur aktive Personalnummern auszuwählen. So wird vermieden, dass ausgetretene Personalnummern unnötigerweise in der kommenden Abrechnung berücksichtigt werden.