Abrechnung/Erstattung nach Infektionsschutzgesetz im SAP HCM

Aufgrund vieler Anfragen von Newsletter-Abonnenten möchten wir unsere Gedanken zu einer möglichen Abbildung der Abrechnung einer Erstattung nach dem Infektionsschutzgesetz im SAP HCM teilen und auf die damit verbundenen Probleme hinweisen.

Hintergrund war, dass es zu diesem Zeitpunkt noch keine Hinweise auf eine Standardlösung im SAP HCM gab. Dies war aus unserer Sicht auch vollkommen nachvollziehbar: denn zum einen bestand bisher kein wirklicher Bedarf einer maschinellen Lösung. Zum anderen ist eine maschinelle Lösung aufgrund unterschiedlicher tariflicher Regelungen und von den diversen Erstattungsbehörden in ihren Anträgen erwarteten, teilweise ebenfalls unterschiedlichen Informationen nicht „mal eben“ universell implementierbar. Für eine vollständige Lösung müssten ja letztlich sogar noch die unterschiedlichen Formulare der Erstattungsbehörden implementiert werden.

>> UPDATE: Ankündigung SAP-Standardlösung <<

Ende März hat SAP nun jedoch bekannt gegeben, dass eine Standardumsetzung für die Abrechnung von Mitarbeitern in Quarantäne geplant ist. Es wird darin ebenfalls auf das „Gesetz zum Schutz der Bevölkerung bei einer epidemischen Lage von nationaler Tragweite“ eingegangen, welches eine Erweiterung des § 56 IfSG enthält für Eltern, die Ihre Kinder betreuen müssen, wenn Kitas bzw. Schulen geschlossen wurden (67% des Verdienstausfalls).

Die geplanten Inhalte zur Umsetzung von SAP finden Sie weiter unten im Blogartikel. Einen direkten Link zum Hinweis 2905775 – „Information zur Quarantäne gemäß Infektionsschutzgesetz“ finden Sie hier.

Grundlagen für die Abrechnung

Die Grundlagen zu den im Folgenden ausgeführten Informationen bilden

- das Infektionsschutzgesetz Abschnitt 12 sowie

- das Besprechungsergebnis über Fragen des gemeinsamen Beitragseinzugs vom 13./14.10.2009 (Abschnitt 7).

Werden Beschäftigte vom Gesundheitsamt nach dem Infektionsschutzgesetz (IfSG) mit Tätigkeitsverboten belegt oder abgesondert (Quarantäne), so werden sie nach §56 IfSG für Verdienstausfälle entschädigt. Die Entschädigung erfolgt jedoch nur, sofern der Arbeitgeber nicht zur Fortzahlung der Vergütung verpflichtet ist (§ 616 BGB; i.d.R. auf bis zu drei Tage begrenzt). Eine solche Fortzahlung kann arbeits- und tarifvertraglich ausgeschlossen werden, was in der Praxis auch oftmals der Fall ist. Besteht Anspruch auf Entschädigung, so entspricht ihre Höhe in den ersten 6 Wochen der Höhe des Verdienstausfalls (Nettoarbeitsentgelt). Ab der 7. Woche entspricht sie der Höhe des Krankengeldes nach § 47 Abs. 1 SGB 5.

Beide Zeiträume sind für Arbeitgeber relevant: für die ersten 6 Wochen wickelt der Arbeitgeber Abrechnung und Entschädigung für die Entschädigungsbehörde ab. Eine Erstattung an den Arbeitgeber kann dabei nicht über das AAG-Verfahren erfolgen, sondern ist via Papierantrag vorzunehmen. Für Zeiten ab der 7. Woche muss er der Entschädigungsbehörde hingegen entsprechende Daten zukommen lassen, damit diese ihren Pflichten nachkommen kann (analog EEL gegenüber den Krankenkassen, jedoch ebenfalls im Papierantrag). Zusätzlich muss in der DEÜV zum letzten Tag der 6. Woche, also dem letzten Tag der Abwicklung der Entschädigung durch den Arbeitgeber eine Abmeldung mit Grund 30 erfolgen. Die Entschädigungsbehörde nimmt dann hinsichtlich der Melde- und Beitragspflichten die Stelle des Arbeitgebers ein. Bei Wiederaufnahme der Arbeit hat der Arbeitgeber die Beschäftigten dann wiederum mit Grund 10 anzumelden.

Wir wollen uns im Folgenden auf den Zeitraum der ersten 6 Wochen beschränken. Für die Abrechnung ist zunächst eine Unterscheidung vorzunehmen, die im §56 Absatz 1 enthalten ist. Die betreffenden Anforderungen an die Entgeltabrechnung aus den oben genannten Quellen verstehen wir wie folgt:

Anforderungen für SAP HCM

Wir wollen im Folgenden die Personengruppe nach Satz 2 betrachten (Absonderung / Quarantäne mit fortbestehender SV-Pflicht), für welche sich für eine Abbildung in der SAP HCM Entgeltabrechnung aus unserer Sicht folgende Anforderungen ergeben:

- Eine Abwesenheit für die Zeit der Absonderung bis zu 6 Wochen und ggf. eine weitere für Zeiten ab der 7. Woche, welche mit dem ersten Tag zur Abmeldung in der DEÜV führt

- Lohnart zur Minderung von Gesamt- und Steuerbrutto (gemäß der Abwesenheitstage) mit gleichzeitiger Beibehaltung der SV-Brutti, als würde die Abwesenheit bzgl. der Absonderung nicht vorliegen

- Netto-Erstattungs- bzw. -Übernahme-Lohnarten für die von der Erstattungsbehörde getragenen SV-Anteile

- Netto-Erstattungslohnart zur Auszahlung der Entschädigung

Mit diesen Elementen sollte es bereits möglich sein die Abrechnung bei Erstattung nach dem Infektionsschutzgesetz korrekt durchzuführen und die für die Erstattungsanträge notwendigen Daten zu ermitteln. Für letzteres sind natürlich manuelle Aktivitäten notwendig, bspw. das mehrfache Ausführen der Abrechnung mit/ohne Verdienstausfall, um die relevanten Entgeltbestandteile für den Erstattungsantrag zu ermitteln.

Im Folgenden sollen daher noch eine teil-maschinelle Abrechnung gezeigt und einige sich damit stellenden Probleme aufgezählt werden.

Skizzierung einer teil-maschinellen Abbildung im SAP HCM

Eine mögliche Abbildung unter Einbezug von Fiktivläufen könnte wie folgt aussehen:

- Eine Abwesenheit – bspw. “Absonderung §56.1.2 IfSG bis 6Wo” – ist generell bezahlt.

- Wird die Abwesenheit erfasst, so stößt sie ähnlich “EEL Kind krank” zwei Fiktivläufe an:

- im ersten läuft eine Abrechnung analog dem “Echtlauf”,

- im zweiten wird die Abwesenheit hingegen “unbezahlt” gestellt.

- Aus beiden Fiktivläufen erfolgt dann die Differenzbildung bzgl.

- Brutto-Verdienstausfall (Kürzung Gesamt-/Steuerbrutto),

- Netto-Erstattung sowie

- Erstattung bzw. Übernahme der SV-AG-/-AN-Anteile.

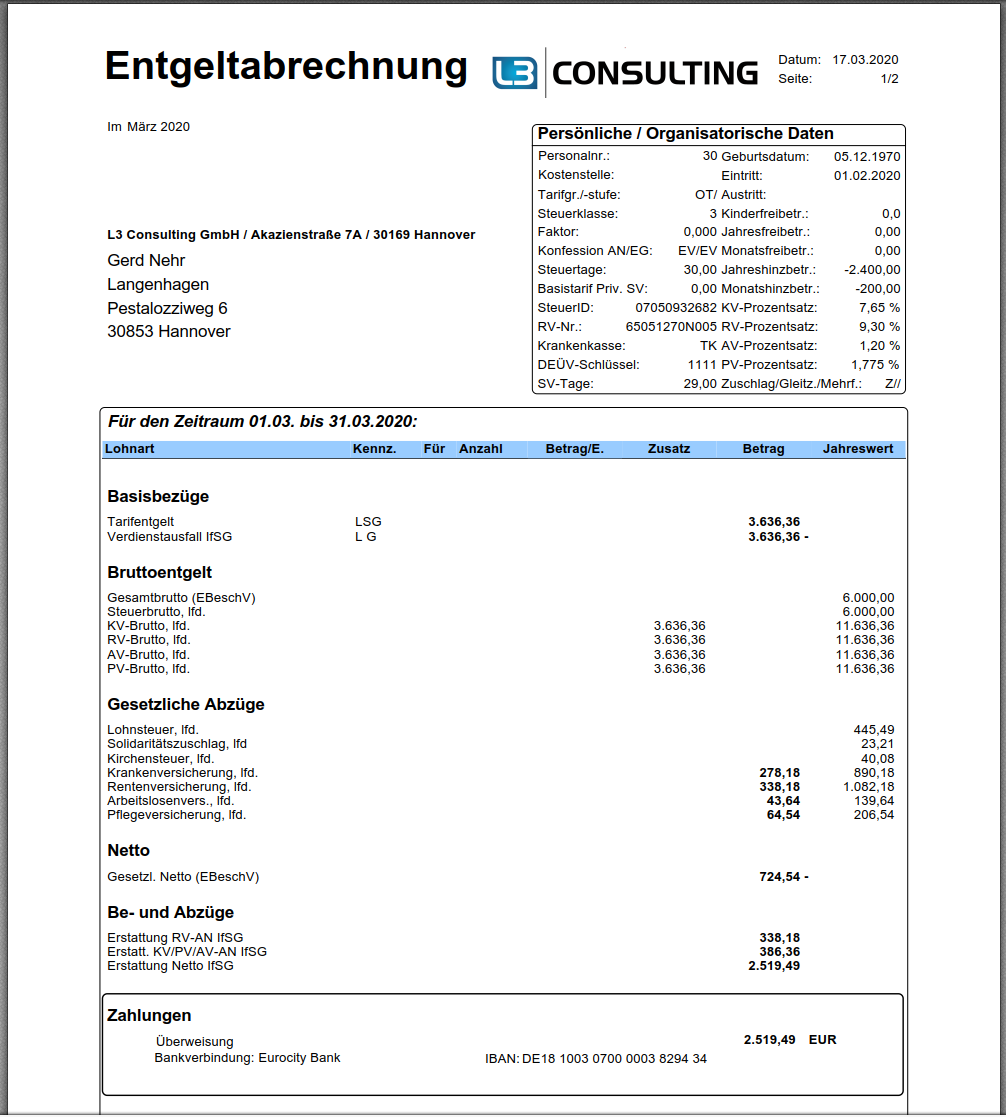

Dies soll an folgendem Beispiel erläutert werden:

- Die PNR ist im März 2020 ganzmonatig in Quarantäne

- Somit werden Gesamtbrutto und Steuerbrutto vollständig gekürzt: „Verdienstausfall IfSG“ mit -3.636,36 EUR

- Die SV-Brutti lfd. verbleiben hingegen ungekürzt (3.636,36 EUR)

- Die RV-AN-Anteile sowie die KV-/PV-/AV-Anteile werden (wie auch die AG-Anteile) zunächst normal berechnet (um eben auch im Rahmen der SV-Meldeverfahren und der Lohnsteuerbescheinigung gemeldet und abgeführt zu werden)

- RV lfd.: 338,18 EUR,

- KV/PV/AV lfd.: 278,18 + 43,64 + 64,54 = 386,36 EUR.

- Da die SV-Beiträge letztlich von der Erstattungsbehörde alleine getragen werden, werden zwei entsprechende Erstattungen generiert (was im „Hintergrund“ auch für die Arbeitgeber-Seite erfolgt)

- Erstattung RV-AN IfSG.: 338,18 EUR,

- Erstattung KV-/PV-/AV-AN IfSG: 386,36 EUR

- Die Netto-Erstattung wird in der Höhe generiert, welche sich ergeben hätte, wenn die Abwesenheit der Absonderung nicht vorgelegen hätte: „Erstattung Netto IfSG“ mit 2.519,49 EUR.

- Da die SV-AN-Anteile ebenfalls erstattet werden und sich die Abwesenheit (in diesem Beispiel bewusst) über den ganzen Monat erstreckt, so dass kein „normales Teilentgelt“ gezahlt wird, entspricht die Höhe der Überweisung mit 2.519,49 EUR der Höhe der Netto-Erstattung.

Nochmal der Hinweis: das Abrechnungsbeispiel entstand aus unserem Verständnis der oben genannten Quellen. Für die Richtigkeit können wir keine Gewährleistung übernehmen, was aus einzelnen der im Folgenden genannten Punkte auch noch deutlich wird!

Offene Punkte und Probleme

Obwohl hinter der obigen Abrechnung schon ein nicht ganz kleiner Teil Funktionalität steckt, stellt sie dennoch einen noch recht einfachen Fall dar und ist keine auch nur annähernd vollständige Lösung. Denn dafür müssten weiterhin u.a. folgende Aspekte geprüft / erweitert werden, was teilweise natürlich auch für eine manuelle Lösung über Vorgabelohnarten gilt:

- Berechnung und Meldung der SV-Anteile für bspw. Beitragsnachweis und Lohnsteuerbescheinigung (nur volle, zu erstattende AG-Anteile ohne Beitragsgruppenwechsel?)

- private oder freiwillige gesetzliche Krankenversicherung

- berufsständische Versorgung

- Einfluss auf das Unfallversicherungsbrutto

- steuer-/sv-pflichtige geldwerte Vorteile

- Einmalzahlungen

- Pfändbarkeit der Entschädigungszahlung

- Mini-/Midi-Job

- Altersteilzeit

- Kurzarbeitergeld

- Entgeltumwandlungen

- Besonderheiten des öffentlichen Dienstes

- Ermittlung weiterer Entgelte/Entgeltbestandteile, welche für den Erstattungsantrag notwendig sind

- …

Wahrscheinlich fallen Ihnen noch weitere Aspekte ein, auf die man bzw. Sie achten müssten.

Fazit (vor Ankündigung der SAP-Standardlösung)

Ob und inwieweit Sie eine automatisierte Verarbeitung implementieren, die die für Sie notwendigen oben genannten Aspekte beinhaltet, sollte zunächst anhand der Anzahl und Beschaffenheit der bisher betroffenen und ggf. potenziellen Fälle geprüft werden. Hält sich die Anzahl der Fälle in Grenzen, so sollte eine Abbildung über Abwesenheit und Vorgabelohnarten ausreichend sein, auch wenn Sie dann die zu erstattenden Beträge durch mehrere Abrechnungssimulationen mit/ohne unbezahlter Zeit selbst errechnen müssen. Hinzu kommt, je heterogener die Fallkonstellationen, umso aufwändiger wird eine teil-maschinelle Abbildung.

Wir hoffen, Ihnen mit diesen Ausführungen ein paar Fragen beantwortet, jedoch auch für neue Fragen gesorgt zu haben, die sich bei einer Umsetzung des Sachverhalts im SAP HCM generell für Sie stellen sollten.

>> Update: Geplante Umsetzung im SAP HCM <<

SAP plant eine Umsetzung zur Abrechnung nach dem Infektionsschutzgesetz für diejenigen Mitarbeiter, die in Quarantäne müssen. Wann genau die Funktionalität ausgeliefert wird, ist noch unklar. Sobald das Auslieferungsdatum bekannt gegeben wurde, aktualisieren wir diesen Artikel erneut.

Folgende Lösungen schlägt SAP vor:

Lösung 1: Vor der SAP Standardlösung

Bevor SAP eine maschinelle Standardlösung zur Verfügung gestellt hat, wird vorgeschlagen, zunächst zwei neue Abwesenheiten „Quarantäne IfSG“ und „Betreuung Kind IfSG“ als Kopie einer „bezahlten Freistellung“ anzulegen. Dies dient dazu, dass bereits eine Kennzeichnung vorliegt, jedoch die Mitarbeiter normal weiterbezahlt werden.

Lösung 2, Teil 1: Manuelle Vorgaben (Verdienstausfallentschädigung, Erhöhung des SV-Bruttos)

Der erste Teil der zweiten angedachten Lösung ist die manuelle Erfassung einer Verdienstausfallentschädigung und einer SV-Brutto-Erhöhung über Lohnarten. Eine ausführliche Darstellung finden Sie hier.

Folgende technische Voraussetzungen gibt es

- Neue Musterabwesenheiten:

- „Quarantäne IfSG“

- „Betreuung Kind IfSG“

- unbezahlt, SV-Tage werden nicht gekürzt

- Neue Musterlohnarten:

- zur Vorgabe des Verdienstausfallentschädigung (Netto)

- zur Erhöhung des SV-Bruttos

- Entsprechende neue technische Lohnarten

- Neue Ausweislohnart „Summe SV-Beiträge gemäß IfSG“ (für Erstattung)

- Anpassung des SV-Moduls in der Entgeltabrechnung zur Bestimmung der Arbeitgeberanteile

Lösung 2, Teil 2: Maschinelle Bestimmung der Verdienstausfallentschädigung sowie Erhöhung des SV-Bruttos

Der zweite Teil der Lösung 2 ähnelt unserer oben beschriebenen Idee und soll mithilfe von Fiktivläufen abgebildet werden. Es ist klar, dass die SAP-Umsetzung unserer Lösung vorgezogen werden sollte, weil sie eben eine Standardlösung ist!

Da die Anforderungen zur Bestimmung der Verdienstausfallentschädigung und der Erhöhung des SV-Bruttos in vielen Fällen unklar sind, plant SAP, eine sogenannte „Musterlösung“ zur Verfügung zu stellen. Wenn klar ist, wie diese aussieht, werden wir diesen Artikel erneut aktualisieren.

Fehler gefunden? Weitere Anmerkungen?

Geben Sie uns in beiden Fällen gerne eine kurze Info. Wir aktualisieren die Seite entsprechend und versuchen so eine übersichtliche Zusammenfassung zu erstellen. Vielen Dank im Voraus!

Gibt es evtl. ein Thema, was Sie „brennend“ interessiert und worüber wir unbedingt schreiben sollten?

Dann schicken Sie uns Ihre Idee gerne per Mail über das folgende Kontaktformular! Vielen Dank im Voraus!