GKV-Schreiben zur JAE-Grenze: Auswirkungen auf SAP HCM – Teil 2

Lesezeit ca. 4 Minuten

In der Vergangenheit gab es diverse Auslegungen zur Anwendung der Jahresarbeitsentgeltgrenze (JAE-Grenze) durch die gesetzlichen Krankenkassen. Als Reaktion darauf veröffentlichte der GKV-Spitzenverband ein entsprechendes Empfehlungsschreiben. In diesem zweiten Teil der Blog-Reihe sollen daher nun die Auswirkungen auf SAP HCM darsgestellt werden, nachdem in Teil 1 die Auswirkungen auf die fachliche Prüfung diskutiert wurde.

Prüfung der Jahresarbeitsentgeltgrenze im SAP HCM

Zur Unterstützung der Prüfung der JAEG stellt SAP im HCM den Report RPLSVED0 „Überprüfung der Jahresentgeltgrenze KV“ (letzte Änderung 04.2016) zur Verfügung. Dieser liefert Anwendern eine sogenannte Vorschlagsliste, mit welcher im Einzelfall manuell entschieden werden muss, ob Versicherungspflicht bzw. -freiheit eintritt. Hintergrund ist, dass das tatsächliche Jahresarbeitsentgelt zum Zeitpunkt der Auswertung nur geschätzt werden kann. Die Vorschlagsliste soll daher „möglichst vollständig“ sein, d.h. überflüssige Auflistungen werden bewusst in Kauf genommen.

Prüfung der JAE-Grenze im SAP HCM in zwei Schritten

Die Prüfung der JAE-Grenze erfolgt im Report in zwei Schritten.

Schritt 1: Prüfen der JAE-Grenze im Auswertungsjahr

|

Verfahren 1 (für Überschreitung & Unterschreitung)

|

Verfahren 2 (nur für Überschreitung)

|

|---|---|

| Dieses Verfahren ist quasi das „Standard-“ oder „Regelverfahren“ | Wird angewendet, falls lfd. Bezug der letzten Abrechnung nicht dem wirklichen Arbeitsentgelt entspricht.

z.B. bei vorübergehender Teilarbeit wegen Erkrankung, bei unbezahlten Urlaub usw. |

| lfd. Bezug aus letzter Abrechnung (RT) wird (anhand der SV-Tage aus der letzten Abrechnung) auf Auswertungsjahr hochgerechnet

+ kumulierte Einmalzahlungen (CRT) |

kumulierter lfd. Bezug aus letzter Abrechnung (CRT) wird anhand der Gesamt-SV-Tage im Stichjahr des Mitarbeiters auf Auswertungsjahr hochgerechnet

+ kumulierte Einmalzahlungen (CRT) |

| Liegen im letzten Abrechnungsmonat weniger als 30 SV-Tage vor, wird der laufende Bezug aus den Stammdaten ermittelt. |

Liegt ein Mitarbeiter entweder nach Verfahren 1 oder aber nach Verfahren 2 über der JAE-Grenze, so wird dieser als Überschreitungsfall ausgewiesen. Unterschreitungsfälle werden lediglich nach Verfahren 1 bestimmt.

Bei beiden Verfahren werden in den Abrechnungsergebnissen folgende Lohnarten berücksichtigt:

- /102 (lfd. Entgt SV)

- /103 (Einmalzahlung SV)

- /105 (Einmalzahlung SV, Korrektur)

Eine Beeinflussung der zu berücksichtigenden Lohnarten ist via View V_T596J in Teilapplikation KVJG möglich.

Schritt 2: Prüfen der JAE-Grenze im Folgejahr des Auswertungsjahres

Da für Versicherungsfreiheit auch die JAE-Grenze des Folgejahres überschritten werden muss, werden im zweiten Schritt laufende, wiederkehrende und einmalige Bezüge aus den Stammdaten herangezogen (Infotypen 0008 „Basisbezüge“, 0014 „Wiederkehrende Be-/Abzüge“ und ebenso Infotyp 0015 „Einmalzahlungen“). Dabei werden im Standard alle Lohnarten als sv-pflichtiges Entgelt angesehen, was jedoch über kundeneigene Summenlohnarten (V_T596; KVJG) übersteuert werden kann. Sollten wiederkehrende und einmalige Bezüge im Folgejahr noch nicht erfasst sein, so können diese auch aus dem aktuellen Jahr gelesen werden.

Da das Auswerten der Stammdaten im Folgejahr mit Unsicherheit behaftet ist, weist der Report Überschreitungsfälle unabhängig vom Arbeitsentgelt im Folgejahr aus. D.h. wird die JAE-Grenze lediglich im aktuellen und nicht im Folgejahr überschritten, so wird die Person vom Report dennoch als Überschreitungsfall ausgewiesen.

Fallbeispiele zur Jahresarbeitsentgentgrenze

Die folgenden Fallbeispiele wurden bereits im ersten Teil der Blog-Reihe verwendet, um die Auswirkungen des Empfehlungsschreibens auf die fachliche Prüfung der JAE-Grenze zu veranschaulichen. Sie werden hier nun erneut aufgegriffen, um die Auswirkungen auf SAP HCM zu verdeutlichen.

Unterjährige Überschreitung der JAE-Grenze

Fallbeispiel: unterjährige Überschreitung der Jahresarbeitsentgeltgrenze

Kurze Fallzusammenfassung: Die Mitarbeiter liegen bis zum November mit ihrem Gehalt unter bzw. genau auf der JAE-Grenze von 2017 und sind somit versicherungspflichtig. Ab November liegen die Mitarbeiter durch ihre Gehaltserhöhung über der JAE-Grenze von 2017 und 2018. Die Versicherungsfreiheit tritt mit Beginn des neuen Jahres ein.

Die Mitarbeiter wurden bis 30.11.2017 abgerechnet. Wird nun der Report RPLSVED0 für das Auswertungsjahr 2017 ausgeführt, ergibt sich folgende Auswertung:

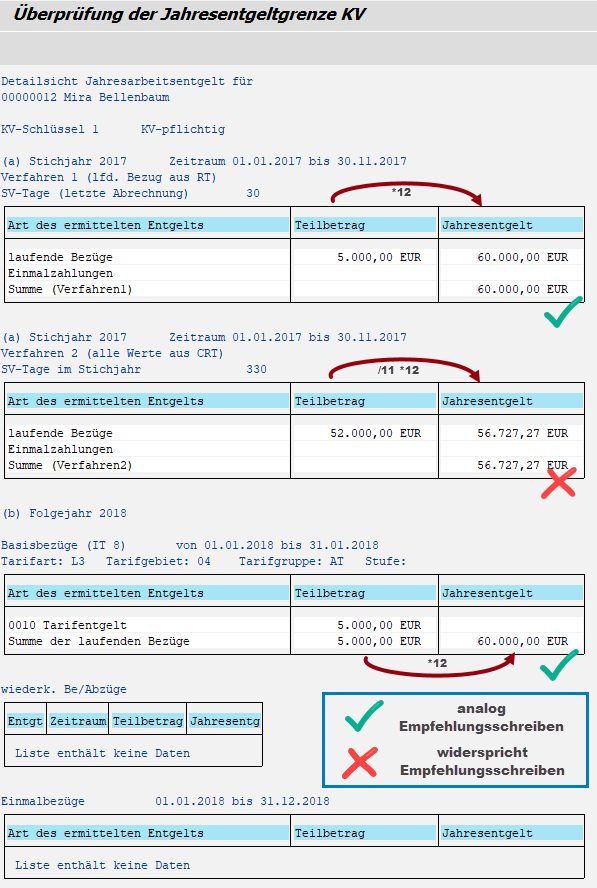

Ausgabe Report RPLSVED0 im Auswertungsjahr 2017

Zunächst geben die grünen Zeilen an, dass für beide Personen jeweils Versicherungsfreiheit zu prüfen ist. Dass diese zum 01. Januar des Folgejahres eintreten würde, weist der Report nicht nochmals explizit aus.

Der Unterschied der beiden Prüfverfahren des Reports wird im aktuellen Jahr unmittelbar ersichtlich. Während im Verfahren 1 das letzte Monatsentgelt „hochgerechnet“ wird, wird in Verfahren 2 das durchschnittliche Monatsentgelt des laufenden Jahres verwendet. Dem Empfehlungsschreiben wird also lediglich Verfahren 1 gerecht.

Durch einen Doppelklick auf die jeweilige Zeile können entsprechende Details zur Berechnung angezeigt werden.

Detailausgabe Report RPLSVED0 im Auswertungsjahr 2017

Unterjährige Unterschreitung der JAE-Grenze

Fallbeispiel: unterjährige Unterschreitung der Jahresarbeitsentgeltgrenze

Kurze Fallzusammenfassung: Beim Eintritt des Mitarbeiters liegt dieser nach Hochrechnung über der JAE-Grenze, so dass er unmittelbar versicherungsfrei ist. Durch Teilzeitarbeit ab dem 15.Mai verringert sich sein Gehalt, so dass wiederum unmittelbar Versicherungspflicht eintritt.

Auch dieser – in diesem Fall privatversicherte – Mitarbeiter wurde bis zum 30.11.2017 abgerechnet. Beim Lauf des Reports RPLSVED0 für das Jahr 2017 ergibt sich folgendes Ergebnis:

Ausgabe Report RPLSVED0 im Auswertungsjahr 2017

Zunächst geben rote Zeilen an, dass hier jeweils eine eintretende Versicherungspflicht zu prüfen ist. Wann genau sich allerdings die Versicherungspflicht ergibt, weist der Report nicht explizit aus.

Beide Verfahren ergeben in diesem Fall eine Unterschreitung im aktuellen Jahr, im Folgejahr liegt ebenfalls eine Unterschreitung vor. Prüft man allerdings die Fallbeschreibung, so ist erkennbar, dass eine Neuberechnung aufgrund der Änderung der Bezüge bereits im Mai hätte erfolgen müssen. Die Berechnung nach der Mai-Abrechnung – welche mit der November-Berechnung des Verfahrens 1 übereinstimmt – hätte unmittelbare Versicherungspflicht zum 15.Mai zur Folge.

Wir empfehlen daher, den Report monatlich nach oder während der Abrechnung auszuführen, um unmittelbar eintretende Versicherungspflicht sofort zu erkennen. Zudem empfehlen wir auch in diesem Fall die Verwendung von Verfahren 1, da dieses der Berechnungslogik des Empfehlungsschreibens entspricht.

Unterschreitung mit unterjähriger Überschreitung

Fallbeispiel: Unterschreitung mit unterjähriger Überschreitung

Kurze Fallzusammenfassung: Der Mitarbeiter arbeitet in Teilzeit und liegt mit seinem Gehalt zum Jahresbeginn unterhalb der JAE-Grenze und ist somit versicherungspflichtig. Nur für den April wird seine Arbeitszeit auf 100% erhöht. Mit diesem (nun doppelten) Gehalt liegt der Mitarbeiter über der JAE-Grenze, so dass zum 01. Januar des Folgejahres Versicherungsfreiheit eintreten würde.

Die Mitarbeiter wird zunächst einmal nur bis zum 30.04.2017 abgerechnet. Der Report RPLSVED0 liefert für das Auswertungsjahr 2017 folgendes Ergebnis:

Ausgabe Report RPLSVED0 im Auswertungsjahr 2017

Zunächst geben gelbe Zeilen an, dass hier in einem Jahr eine Über-/Unterschreitung vorliegt, im anderen hingegen nicht.

In diesem Fall wird die Berechnung des aktuellen Jahres via Verfahren 1 gemäß dem Empfehlungsschreiben durchgeführt. Die bereits feststehende Entgeltreduzierung im Mai wird noch nicht berücksichtigt. Für das Folgejahr wird die Entgeltreduzierung jedoch bereits berücksichtigt, da die Entgelte ja aus den Januar-2018-Stammdatensätzen gelesen werden, welche in diesem Fall bereits gepflegt sind. Auch wenn dies ggf. nicht exakt den Berechnungsvorschriften des Empfehlungsschreibens entspricht, ist die SAP-Prüfung an dieser Stelle vorausschauender. Denn selbst wenn im aktuellen Jahr die JAE-Grenze tatsächlich überschritten würde, so müsste sie ja im Folgejahr ebenfalls überschritten sein, damit überhaupt Versicherungsfreiheit eintreten kann.

Wird die Person nun bis zum 30.11.2017 abgerechnet, so liefert der Report RPLSVED0 für das Auswertungsjahr 2017 folgendes Ergebnis:

Ausgabe Report RPLSVED0 im Auswertungsjahr 2017

Die erneute Entgeltreduzierung ab Mai wird nun berücksichtigt. Die Berechnung nach Verfahren 1 – welche gemäß dem Empfehlungsschreiben durchgeführt wird – zeigt diesmal keine Überschreitung der JAE-Grenze. Gemäß Verfahren 2 wird allerdings eine Überschreitung festgestellt, da ja dass kumulierte lfd. Entgelt des aktuellen Jahres hochgerechnet wird. Die Berechnung für das Folgejahr wird wieder anhand der Januar-2018-Stammdatensätze gelesen, welche ja schon gepflegt sind.

Da die Berechnung des Verfahrens 2 nicht analog des Empfehlungsschreibens durchgeführt wird, das Verfahren 1 hingegen „korrekt“ rechnet, sollte diese Zeile idealerweise gar nicht zur Prüfung angezeigt werden.

Überschreitung mit unterjähriger Unterschreitung

Fallbeispiel: Überschreitung mit unterjähriger Unterschreitung der Jahresarbeitsentgeltgrenze

Kurze Fallzusammenfassung: Beim Eintritt der Mitarbeiterin zum Jahresbeginn liegt diese nach Hochrechnung über der JAE-Grenze und ist unmittelbar versicherungsfrei. Durch Teilzeitarbeit im April – und der damit verbundenen Gehaltskürzung – tritt sofortige Versicherungspflicht ein. Durch die Gehaltserhöhung ab Mai liegt die Mitarbeiterin wieder über der JAE-Grenze, so dass zum 01. Januar des Folgejahres wieder Versicherungsfreiheit eintritt.

Wird die Person zunächst bis zum 30.04.2017 abgerechnet, erfolgt in unserem Fall keine Auswertung mit dem Report RPLSVED0. Grund dafür ist, dass die Mitarbeiterin trotz bisheriger Versicherungsfreiheit weiterhin gesetzlich versichert ist. Der Report hat also keinen Grund, die Unterschreitung „zu melden“. Anders wäre dies, wenn die Mitarbeiterin privatversichert wäre, da ja dann ab April unmittelbar Versicherungspflicht eingetreten wäre (siehe Fall 3).

Wird die Mitarbeiterin nun bis zum 30.11.2017 abgerechnet, ergibt sich folgende Reportausgabe:

Ausgabe Report RPLSVED0 im Auswertungsjahr 2017

In diesem Fall tritt für die Mitarbeiterin ja wieder Versicherungsfreiheit im neuen Jahr ein, da ihr Entgelt wieder über der JAE-Grenze liegt.

Fazit

Vergleicht man die Vorgaben des Empfehlungsschreibens mit der Vorschlagsliste des SAP HCM, so ergeben sich folgende Auffälligkeiten:

- Das Verfahren 2 – welches das kumulierte laufende Entgelt des aktuellen Jahres hochrechnet – entspricht nicht der Berechnungslogik des Empfehlungsschreibens

- Das Verfahren 1 – welches das laufende Entgelt des zuletzt abgerechneten Monats hochrechnet – entspricht der Berechnungslogik des Empfehlungsschreibens. Führt man den Report monatlich aus, so wird die Forderung nach der Neu-Berechnung bzw. -prüfung zu den zwei geforderten Zeitpunkten (Jahresbeginn + Änderung der Bezüge) eingehalten

- Der Report wertet lediglich aus, ob eine Über-/Unterschreitung in aktuellem und Folgejahr vorliegt. Er gibt jedoch keine Auskunft darüber, wann genau Versicherungsfreiheit bzw. -pflicht eintritt.

- Daher ist es empfehlenswert, das Unterschreiten der JAE-Grenze monatlich zu überprüfen, um die unmittelbar eintretende Versicherungspflicht zu erkennen.

- Eine monatliche Prüfung auf Überschreiten der JAE-Grenze macht lediglich für Neueintritte im jeweiligen Monat Sinn, da für diese ja unmittelbar Versicherungspflicht eintritt. Für bereits früher eingetretene Personen tritt die Versicherungsfreiheit ja frühestens zum 01. Januar des Folgejahres ein, so dass die Prüfung prinzipiell erst im Dezember eines jeden Jahres sinnvoll ist.

- Der Report nimmt bei der Prüfung standardmäßig keinerlei Differenzierung vor, welche Entgeltbestandteile „mit an Sicherheit grenzender Wahrscheinlichkeit“ einmal jährlich gezahlt werden bzw. garantiert sind. Geprüft werden lediglich die SV-Brutti, wobei entsprechende Übersteuerungsmöglichkeiten durch Summenlohnarten gegeben sind (s.o.).

Weitere Artikel dieser Blogreihe

Bei Fragen oder Anregungen bzgl. der Jahresarbeitsentgeltgrenze können Sie uns gerne kontaktieren.